「え、ゆうちょ銀行がデジタル通貨を発行するの?それってビットコインみたいなもの?」

2025年9月2日、日本経済新聞で報じられたニュースを見て、こんな風に思った方も多いのではないでしょうか。日本で最も身近な銀行の一つであるゆうちょ銀行が、2026年度に「DCJPY」というデジタル通貨を発行すると発表しました。

このニュース、投資や新しいテクノロジーに興味がある人にとっては、まさに聞き逃せないビッグニュースです。

でも、正直なところ… 「仮想通貨とか、ステーブルコインとか、デジタル通貨とか…もう言葉が似すぎてて、何が何だか分からない!」 「自分の預金が勝手にデジタルになっちゃうの?」 「そもそも、それって私たちに何か関係あるの?」

そんな風に混乱してしまう気持ち、よーく分かります。

ご安心ください。この記事では、投資を始めたばかりのあなたに向けて、今回のゆうちょ銀行のニュースが一体どういうものなのか、そして、ごちゃごちゃになりがちな「未来のお金」に関する言葉の違いを、世界一わかりやすく解説していきます。

この記事を5分間だけ読むだけで、あなたは次のことをスッキリ理解できます。

- ゆうちょ銀行が発行する「DCJPY」の正体

- 「仮想通貨」「ステーブルコイン」「デジタル通貨」の決定的な違い

- このニュースが、私たちの未来の暮らしや投資にどう関わってくるのか

難しい専門用語は、しっかりとかみ砕いて説明するので、安心してくださいね。さあ、一緒に未来のお金の扉を開けてみましょう。

混乱しやすい3つの言葉を整理!「仮想通貨」「ステーブルコイン」「デジタル通貨」の違い

ゆうちょ銀行のニュースを理解するために、まずは基本の言葉整理から始めましょう。よく似たこの3つの言葉、「仮想通貨」「ステーブルコイン」「デジタル通貨」は、実はそれぞれ性格が全く違うんです。例えるなら、同じ「乗り物」でも、ジェットコースターと電車と自家用車くらい違います。

① 仮想通貨:価格が変動するジェットコースター

まず、一番有名な「仮想通貨」。代表的なのは、皆さんもご存知のビットコインやイーサリウムですね。

- 特徴:国や銀行のような管理者がおらず、ブロックチェーンという技術で世界中の人たちによって取引が成り立っています。

- 性格:最大の特徴は、価格が大きく変動すること。1日で価値が10%上がったり、逆にガクンと下がったり…。まさにジェットコースターのようなスリルがあります。

- 目的:この値動きを利用して利益を狙う「投資」や「投機」の対象として見られることがほとんどです。

【初心者向け解説:ブロックチェーン】 簡単に言うと「みんなで監視している、絶対に改ざんできない取引記録ノート」のことです。取引の記録が鎖(チェーン)のようにつながっていて、世界中のコンピューターに分散して保存されているため、誰か一人がデータを書き換えようとしても、すぐに「あれ、この記録だけ違うぞ!」とバレてしまう仕組みです。このおかげで、銀行のような中央管理者がいなくても、安全な取引ができるのです。

② ステーブルコイン:価値が安定した「橋渡し役」

次に「ステーブルコイン」。ステーブル(Stable)とは「安定した」という意味です。

- 特徴:その名の通り、価格が安定しているのが最大の特徴です。多くは「1コイン=1ドル」や「1コイン=1円」のように、私たちが普段使っている法定通貨(国が発行するお金)と同じ価値になるように設計されています。

- 性格:なぜ価値が安定しているかというと、発行会社がコインの価値を裏付けるための資産(例えば、発行したコインと同額のドルや国債など)をちゃんと保有しているからです。

- 目的:仮想通貨の世界で、価格変動の激しいビットコインなどを一時的に避難させたり、送金や決済をスムーズに行ったりするための「安定した橋渡し役」として活躍します。日本でも、JPYCという円建てのステーブルコインが有名ですね。

③ デジタル通貨:国や銀行が保証する「デジタル版の現金」

そして最後に、今回のニュースの主役である「デジタル通貨」です。

- 特徴:これは、日本銀行のような中央銀行や、ゆうちょ銀行のような民間の銀行が発行する電子的なお金のことです。

- 性格:価値は現金と全く同じです。1デジタル円は、当然ですが1円の価値しかありません。価格が変動することは絶対にありません。これは、国や銀行という「発行元」が明確で、その価値を法的に保証しているからです。

- 目的:現金や預金と同じように、日々の支払いや送金に使うための、いわば「デジタル版の公式なお金」です。中国の「デジタル人民元」や、日本銀行が研究を進めている「デジタル円(CBDC)」がこれにあたります。

まとめると、こんなイメージです。

| 種類 | 性格 | メインの役割 |

| 仮想通貨 | ハイリスク・ハイリターンな投資商品 | 資産運用、投機 |

| ステーブルコイン | 安定した価値を持つ便利な通貨 | 決済、送金、橋渡し |

| デジタル通貨 | 国や銀行が保証する公式のお金 | 決済、送金(現金と同じ) |

どうでしょう?少しは頭の中がスッキリしましたか?この違いが分かると、ゆうちょ銀行のニュースがもっと面白くなりますよ。

ゆうちょの新デジタル通貨「DCJPY」の正体とは?

さて、基本の言葉を整理したところで、いよいよ本題、ゆうちょ銀行が発行する「DCJPY」の正体に迫っていきましょう。

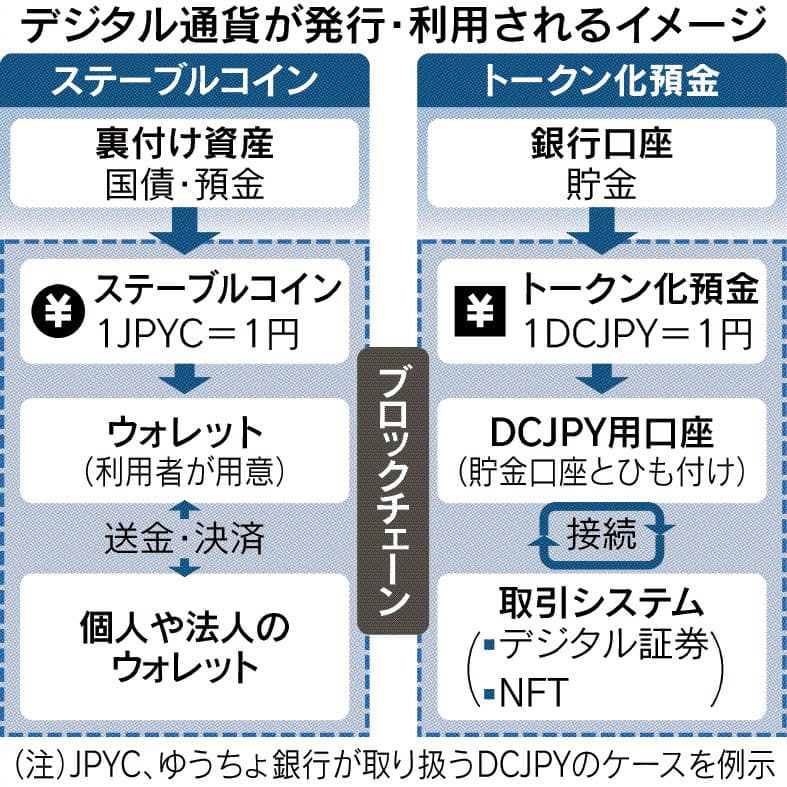

結論から言うと、この「DCJPY」は、先ほど解説した3つの分類のうち「③ デジタル通貨」にあたります。そして、より専門的な言い方をすると「トークン化預金」と呼ばれるものです。

「と、トークン化預金…?また新しい言葉が…」

大丈夫です、これも簡単に説明しますね。

【初心者向け解説:トークン化預金】 難しく聞こえますが、要は「あなたの銀行預金を、ブロックチェーン上で使えるデジタルな形(トークン)に変えたもの」です。 例えば、あなたがゆうちょ銀行の口座に100万円持っているとします。そのうち10万円分を「DCJPY」にしたいとアプリで操作すると、預金口座の残高は90万円になり、代わりにあなたのスマホのウォレットに「10万DCJPY」が入金される、というイメージです。もちろん、この10万DCJPYはいつでも10万円に戻せます。本質はあなたの預金そのもの、ただ形がデジタルに変わっただけなんです。

この「預金そのもの」という点が、DCJPYの最大の強みであり、「絶対的な安心感」につながっています。

DCJPYが持つ「3つの安心」

- 価値が絶対に変わらない安心 DCJPYは、常に1DCJPY = 1円です。これは法律で定められた預金と同じ扱いなので、ステーブルコインのように「裏付け資産が怪しくて価値が暴落するかも…」といった心配が一切ありません。このような価値の暴落は「デペッグ」と呼ばれ、過去に海外のステーブルコインで実際に起こり、多くの人が資産を失いました。DCJPYにはそのリスクがないのです。

- 預金保険制度で守られる安心 万が一、ゆうちょ銀行が経営破綻するようなことがあっても、DCJPYは通常の預金と同じように預金保険制度の対象となります。元本1,000万円とその利息までが保護される、あの制度です。これは、他の仮想通貨やステーブルコインにはない、銀行発行ならではの絶大なメリットです。

- セキュリティの安心 DCJPYの取引は、ゆうちょ銀行が普段から行っている厳格な本人確認(KYC)や、マネーロンダリング(資金洗浄)対策の仕組みの上で行われます。誰がどこに送ったかが明確なので、犯罪に使われるリスクが極めて低く、私たちは安心して利用することができます。

じゃあ、なぜ今ゆうちょ銀行が?

こんなに安心安全なら、もっと早くやればよかったのに…と思いますよね。ゆうちょ銀行が今、このDCJPYを導入する大きな目的は、「デジタル証券」や「NFT」といった、新しいデジタル資産の取引をスムーズにするためです。

【初心者向け解説:デジタル証券とNFT】

- デジタル証券(セキュリティ・トークン):不動産や企業の株式などを、ブロックチェーン技術を使ってデジタル化したものです。これによって、高価な不動産を1万円単位で少しだけ買ったり、個人間でスマホで簡単に売買したりする未来が期待されています。

- NFT(非代替性トークン):デジタルアートやゲームのアイテムなどに「これは世界に一つだけの本物です」という証明書を付けたものです。こちらもデジタル上で活発に取引されています。

これらのデジタル資産を売買するとき、支払いに使うお金がビットコインのように価格変動すると、安心して取引できませんよね。そこで、価値が1円で固定されているDCJPYを決済に使うことで、誰もが安全かつスムーズに取引できるようになるのです。ゆうちょ銀行は、この未来の金融市場で主導権を握るべく、布石を打ったというわけですね。

徹底比較!「DCJPY」と「ステーブルコイン」どっちが便利なの?

「DCJPYが安全なのはわかったけど、同じように円と連動するステーブルコイン『JPYC』とかもあるよね?どっちがいいの?」

良い質問ですね。確かに、どちらも「1コイン≒1円」という点では似ていますが、その性格と得意なことは全く違います。ここでは、銀行が発行するデジタル通貨(DCJPY)と、民間企業が発行するステーブルコイン(例:JPYC)を比較しながら、それぞれの役割を見ていきましょう。結論を先に言うと、この2つはライバルになるのではなく、それぞれの得意な分野で「棲み分け」が進んでいくと考えられています。

DCJPY vs ステーブルコイン 比較表

| ゆうちょ銀行「DCJPY」 | ステーブルコイン(例:JPYC) | |

| 発行体 | ゆうちょ銀行(銀行) | JPYC株式会社(民間企業) |

| 価値の裏付け | 銀行預金そのもの | 供託された日本円など |

| 価値の安定性 | 常に1円(変動なし) | ほぼ1円だが、僅かに変動する可能性あり |

| 安全性 | ◎(預金保険対象、銀行のセキュリティ) | △(デペッグリスク、企業の信用力に依存) |

| 送金の自由度 | △(同一銀行内など、送金先が限定的) | ◎(誰にでも、世界中に送金可能) |

| 使える場所 | 限定的(デジタル証券取引など) | DeFi(分散型金融)など多様 |

| 得意なこと | 安全・確実な決済 | 自由でボーダーレスな送金・活用 |

これを踏まえて、それぞれのメリット・デメリットを見ていきましょう。

ゆうちょ銀行「DCJPY」のメリット・デメリット

- メリット

- 圧倒的な信頼性:価値が絶対に1円からズレず、預金保険で保護されている安心感は絶大です。

- クリーンな取引:銀行のマネーロンダリング対策が適用されるため、犯罪に使われにくく、企業も経理上扱いやすいです。

- 将来の公式インフラ:デジタル証券市場など、将来の「公式」な金融取引でスタンダードになる可能性があります。

- デメリット

- 自由度の低さ:基本的に、ゆうちょ銀行の本人確認済み口座間でしかやり取りできません。見知らぬ他人に送ったり、海外のサービスで使ったりすることは想定されていません。

- イノベーションの制限:銀行の管理下にあるため、ステーブルコインが使われるDeFiのような、自由な発想の新しい金融サービスには使いにくい側面があります。

【初心者向け解説:DeFi(ディーファイ)】 Decentralized Finance(分散型金融)の略で、銀行や証券会社のような仲介者を必要としない、ブロックチェーン上の金融サービスのことです。仮想通貨の貸し借りや交換などが、プログラムによって自動的に行われます。自由度が高い反面、ハッキングなどのリスクも伴います。

ステーブルコイン(JPYCなど)のメリット・デメリット

- メリット

- 圧倒的な自由度:インターネットにつながっていれば、相手が誰であろうと、世界中どこにでも手数料安く、スピーディに送金できます。

- 多様な使い道:DeFiサービスで運用して利息を得たり、海外のNFTマーケットで使ったりと、活用の幅が非常に広いです。

- イノベーションの起爆剤:誰でもアクセスできるため、新しい金融サービスの開発を促進する力があります。

- デメリット

- デペッグのリスク:発行企業の経営状態などによっては、価値が1円を大きく下回る「デペッグ」のリスクがゼロではありません。

- 規制やセキュリティの課題:その自由さゆえに、マネーロンダリングに悪用される懸念があり、各国の規制が厳しくなる可能性があります。

結論:役割が違う「棲み分け」が進む

このように、両者は一長一短です。

- DCJPYは「塀に囲まれた安全な庭の中で、安心してボール遊びをする」イメージ。

- ステーブルコインは「広大なオープンワールドで、自由に冒険する」イメージ。

ニュース記事の中でも専門家が語っているように、今後はこの2つが競合するのではなく、それぞれの特徴を活かした「棲み分け」が進んでいくでしょう。安全性が最優先されるデジタル証券の決済にはDCJPY、自由な金融サービスにはステーブルコイン、といった具合に、用途に応じて使い分けられていく未来が待っているのです。

私たちの生活はどう変わる?デジタル通貨が拓く未来と投資家としての心構え

「理屈はわかったけど、結局のところ、私たちの生活は具体的にどう変わるの?」

そうですよね。最後に、このデジタル通貨の流れが、私たちの未来の暮らしや投資にどんな影響を与えるのかを一緒に考えてみましょう。

デジタル通貨が普及した未来のシナリオ

DCJPYのような信頼できるデジタル通貨が普及すると、こんな未来が訪れるかもしれません。

- シナリオ1:不動産投資が身近になる これまで数百万円、数千万円の資金が必要だった都心のマンション投資。これがデジタル証券化され、「Aマンションの10万分の1オーナー権」が1万円分のDCJPYで買えるようになります。スマホアプリで、まるでフリマアプリのように不動産の一部を気軽に売買できる日が来るかもしれません。

- シナリオ2:アートやスポーツチームのオーナーに 応援しているアーティストの作品や、好きなスポーツチームの株式がトークン化され、ファンがDCJPYで少しずつ購入してオーナーになれる。作品の価値が上がったり、チームが活躍したりすれば、その利益の一部が分配される…そんな新しい応援の形が生まれる可能性があります。

- シナリオ3:面倒な手続きがなくなる 不動産を売買する時、今は司法書士に依頼したり、たくさんの書類にハンコを押したりと、非常に手間がかかります。しかし、ブロックチェーン上でDCJPYを使って決済すれば、契約から支払いまですべてがデジタルで完結し、即座に所有権が移転。時間もコストも大幅に削減されるでしょう。

このように、DCJPYは単なる「デジタルになったお金」ではなく、「価値あるモノの取引」を劇的にスムーズにするための潤滑油として機能するのです。

投資初心者としての心構え

この大きな変化の波に対して、私たち投資初心者はどう向き合えば良いのでしょうか。

- 焦って投資する必要はなし!まずは「学ぶ」こと 今回のDCJPYは、ビットコインのように価格が上がることを見込んで投資する対象ではありません。あくまで価値が1円に固定された「決済手段」です。ですから、「DCJPYに投資しなきゃ!」と焦る必要は全くありません。大切なのは、こうした新しい金融の仕組みが生まれつつあるという事実を知り、その動向を追い続けることです。

- 「未来の常識」の種を知っておく 今、私たちが当たり前に使っているスマートフォンやインターネットも、登場した当初は「一部のマニアックなもの」でした。デジタル通貨やブロックチェーンも、今はまだ難しく感じるかもしれませんが、10年後には社会のインフラとして当たり前になっている可能性があります。その「未来の常識」の種が今まさに芽吹いていることを理解し、知識として持っておくことが、将来のあなたの資産形成に必ず役立ちます。

- 小さな興味から一歩を踏み出す もし興味が湧いたら、まずは少額でNFTを買ってみたり、ステーブルコインを触ってみたりするのも良い経験です(ただし、必ず余剰資金で、リスクを理解した上で行ってください)。あるいは、関連する企業の株に注目してみるのも一つの手です。今回のニュースをきっかけに、自分のアンテナを少しだけ未来に向けてみましょう。

金融の世界は、今まさに100年に一度の変革期を迎えています。ゆうちょ銀行の今回の発表は、その大きなうねりの一つにすぎません。この変化の波を楽しみながら、未来の金融リテラシーを一緒に高めていきましょう。

まとめ:ゆうちょ銀行の挑戦から学ぶ「未来のお金」

さて、今回はゆうちょ銀行が発表した新しいデジタル通貨「DCJPY」をテーマに、未来のお金について解説してきました。最後に、この記事の重要なポイントを振り返っておきましょう。

- ゆうちょの「DCJPY」は預金そのもの! ゆうちょ銀行が発行するDCJPYは、価格が変動する仮想通貨とは全く別物。あなたの預金がデジタルな形になっただけで、価値は常に1円で固定され、預金保険の対象にもなる「超安全」なデジタル通貨です。

- 「仮想通貨」「ステーブルコイン」「デジタル通貨」は役割が違う!

- 仮想通貨:ハイリスク・ハイリターンな「投資対象」。

- ステーブルコイン:自由度の高い「橋渡し役」の便利コイン。

- デジタル通貨(DCJPYなど):国や銀行が保証する「デジタル版の現金」。

- DCJPYの目的は「安全な決済手段」の提供 不動産などをデジタル化した「デジタル証券」など、新しい資産取引が広がる未来を見据え、その支払いを誰もが安心して行えるようにするために開発されました。

- これからの金融は「棲み分け」が進む DCJPYのような「安全性」を重視するデジタル通貨と、ステーブルコインのような「自由度」を重視する通貨は、それぞれの得意分野で活躍し、共存していく可能性が高いです。

今回のニュースは、投資初心者の方にとっては少し難しく感じたかもしれません。しかし、これは遠い未来の話ではなく、私たちの金融のあり方が根本から変わっていく、その序章です。

今すぐ何かに投資する必要はありません。大切なのは、「世の中がこんな風に変わろうとしているんだな」と知っておくこと。この知識のアンテナを張っておくことが、5年後、10年後のあなたの金融リテラシー、そして資産に大きな差を生むはずです。

これからも、こうした未来の金融に関するニュースを分かりやすく解説していきますので、ぜひチェックしてくださいね。