「投資ってなんだか怖いな…」「でも、銀行に預けておくだけで本当にお金は増えるの?」

そんな風に思っているあなたに、今日はビッグニュースがあります。

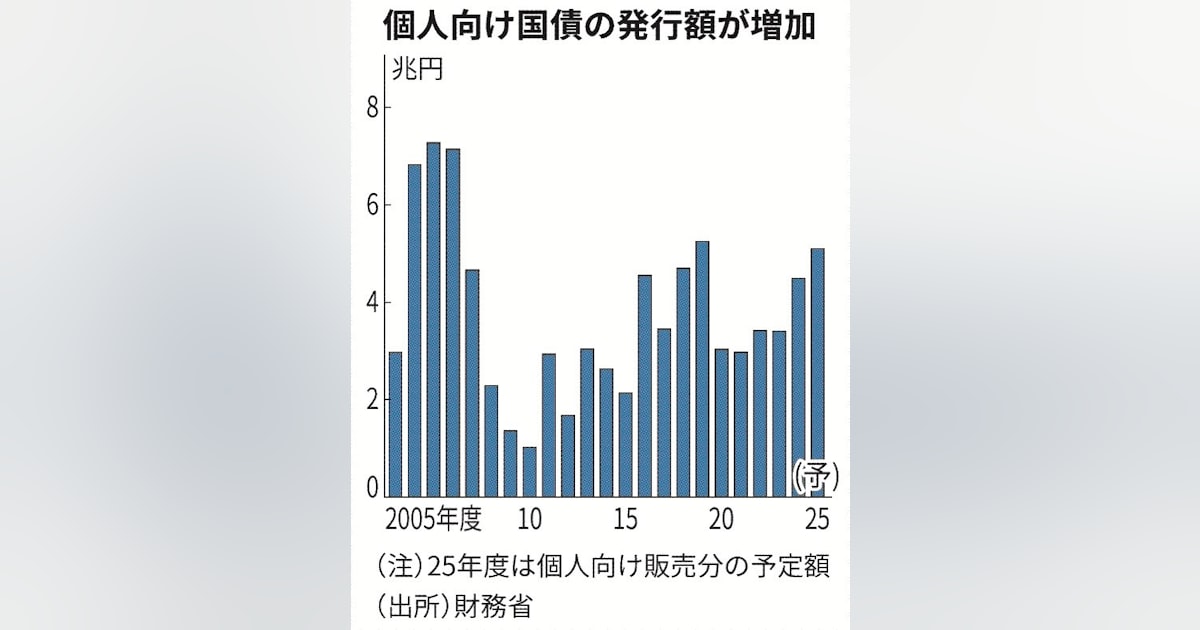

実は今、「個人向け国債」という金融商品が、めちゃくちゃ注目されているんです。2025年7月31日の日本経済新聞には、こんな記事が掲載されました。

ちょっと難しい言葉が並んでいますが、ポイントはここ!

「個人向け国債(変動10年もの)の利率が、なんと17年ぶりに1%を超えた!」

ということです。

17年ぶりって、すごいですよね。2008年以来のことなので、ぼくたちが社会人になってからは、ずっと超低金利の時代が続いていたわけです。銀行の普通預金の金利なんて、0.001%とかが当たり前でした。100万円を1年預けても、たった10円の利息しかもらえない…なんて世界です。

ところが、この個人向け国債は年率1.0%(2025年7月発行分)。同じ100万円を預けたら、税金を引かれる前で1万円の利息がもらえる計算になります。これは、かなり大きな変化だと思いませんか?

【速報】僕らの貯金、次のステージへ。金利1%超えの「個人向け国債」が話題に!

なぜ今、個人向け国債が注目されているの?

この背景には、日本の金融政策の大きな転換があります。これまで日本の金利を低く抑えてきた日本銀行(日銀)が、その方針を少しずつ変え始めているんです。

専門用語解説:日本銀行(日銀)

日本の中央銀行のことです。日本で使われるお金(お札)を発行したり、世の中に出回るお金の量を調整して物価の安定を目指す、経済の司令塔のような存在です。金利を上げたり下げたりするのも日銀の重要な役割です。

日銀が「国債の買い入れを減らす」と発表したことで、これまで国債の最大の買い手だった日銀の代わりに、新しい買い手が必要になりました。そこで、白羽の矢が立ったのが、ぼくら「個人」なんです。

実際に、政府(財務省)も、2025年度の個人向け国債の発行額を5000億円も増やす計画を発表しています。これは、「個人の皆さん、もっと国債を買ってください!」という国からのメッセージとも言えますよね。

この記事では、そんな大注目の「個人向け国債」について、

- そもそも国債って何?という基本のキ

- 定期預金と比べて何がどう違うの?

- メリットだけじゃなくて、知っておくべきデメリットは?

- 実際にどうやって買えばいいの?

といった疑問を、一つひとつ、世界一やさしく解説していきます。投資は怖いと思っていたあなたも、この記事を読み終わる頃には、「これなら自分にもできそう!」と思えるはず。さあ、ぼくと一緒に、賢いお金の置き場所について考えていきましょう!

そもそも「国債」って何?超基本をサクッと理解しよう

さて、「個人向け国債がアツい!」というお話をしましたが、「そもそも国債って何?」と疑問に思った方も多いはずです。大丈夫、まったく難しい話ではありません。

一言でいうと、国債は「国が発行する、借用書」のようなものです。

ぼくたちが生活する上で必要な道路や橋を造ったり、学校や病院を運営したり、さまざまな公共サービスを提供するために、国はたくさんのお金を使っています。そのお金は、主に税金でまかなわれていますが、それだけでは足りないことがあります。

そんなとき、国は「皆さん、お金を貸してください。満期が来たら、利子をつけてちゃんとお返しします」という約束で、この「借用書」=国債を発行して、広くお金を集めるのです。

つまり、ぼくらが国債を買うということは、「国にお金を貸して、そのお礼として利子(リターン)をもらう」行為なんですね。

お金を貸す相手が「日本」という国なので、その信頼度は抜群。貸したお金が返ってこなくなる(これをデフォルトと言います)可能性は、企業や個人に貸すのに比べて、極めて低いと考えられています。これが、国債が「安全資産」と呼ばれる最大の理由です。

「個人向け国債」は、普通の国債と何が違うの?

ニュースで出てきた「個人向け国債」は、その名の通り、ぼくら個人のために、より買いやすくアレンジされた特別な国債です。普通の国債(機関投資家向け国債)との違いは、主に次の3つのポイントです。

- 元本保証で安心! 買った金額(元本)が、満期まで持っていれば減ることはありません。国が「元本は必ず返します」と約束してくれています。

- 最低金利0.05%が保証されている! たとえ世の中の金利がどんなに下がっても、年率0.05%の金利は必ず保証されるという、うれしいルールがあります。

- 金利のタイプが選べる! 金利がずっと変わらない「固定金利型」(3年ものと5年もの)と、半年ごとに金利が見直される「変動金利型」(10年もの)の2種類から選べます。今回話題になっているのは、この「変動10年」タイプです。

要するに、投資のプロではないぼくたちでも、安心して、そして分かりやすく投資が始められるように設計された、国債の入門編のような商品なんです。

投資のキホン用語コーナー

ここで、いくつか基本的な言葉をおさらいしておきましょう!

元本(がんぽん)

最初に投資したお金のこと。例えば、100万円分の国債を買ったら、その100万円が元本です。「元本保証」とは、この100万円が減らない、という意味です。

金利(きんり) / 利率(りりつ)

元本に対して、1年間にもらえる利息の割合のこと。年率1%なら、100万円の元本に対して1万円の利息がもらえます(税引前)。

利回り(りまわり)

投資した金額に対して、利息も含めて最終的にどれくらいの収益が得られるかを示す割合。国債の場合、買った値段と満期で戻ってくる値段が同じなら、「金利≒利回り」と考えてOKです。

どうでしょう?「国債」という言葉へのハードルが、少し下がったのではないでしょうか。次のブロックでは、この個人向け国債のメリットと、知っておくべきデメリットについて、もっと詳しく、本音で解説していきますね!

【本音で解説】個人向け国債のメリットと、知っておきたいデメリット

個人向け国債が、国の保証付きで安心な金融商品だということは、なんとなく分かってきましたよね。でも、「そんなに良いことばかりなの?」と疑うのが賢い消費者です。

ここでは、個人向け国債の「良いところ(メリット)」と、「ちょっと注意が必要なところ(デメリット)」を、包み隠さず正直にお話しします。両方を知ることで、自分に合った投資なのかを正しく判断できるようになりますよ。

個人向け国債のすごいメリット4つ!

まずは、個人向け国債ならではの強力なメリットから見ていきましょう。

メリット①:国が保証する「元本保証」という絶対的な安心感

これが最大のメリットです。個人向け国債は、満期まで保有すれば、購入した金額(元本)が減ることはありません。なぜなら、お金を返してくれるのが「日本国」だからです。一企業が倒産するリスクとは比べ物にならないほどの信頼性があります。投資の世界では「リスクとリターンは表裏一体」と言われますが、個人向け国債は「ローリスク・ローリターン」の代表格。とにかく「損をしたくない!」という人には、これ以上ないほど心強い味方です。

メリット②:金利が上昇すれば、もらえる利息も増える!(変動10年の場合)

今回、金利1%超えで話題になっている「変動10年」は、その名の通り、適用される金利が半年ごとに見直されます。今の日本のように、金利がこれから上がっていくかもしれない…という局面では、この仕組みが非常に有利に働きます。

- 世の中の金利が上がれば → もらえる利息もアップ!

- もし金利が下がっても → 最低金利0.05%は保証されているので安心!

預けたまま金利が固定されてしまう定期預金などと比べて、金利上昇の恩恵を受けられるのが大きな魅力です。

メリット③:1万円から始められる手軽さ

投資というと、何十万円、何百万円という大きなお金が必要なイメージがありませんか?でも、個人向け国債は「1万円単位」で購入できます。「毎月のお小遣いから1万円だけ」とか「夏のボーナスから5万円だけ」というように、自分のペースで無理なく始められるのは、初心者にとってすごく嬉しいポイントですよね。

メリット④:いざという時は、お金に戻せる(途中換金可能)

満期は10年(または5年、3年)と聞くと、「そんなに長くお金を縛られるのはちょっと…」と不安になるかもしれません。でも大丈夫。個人向け国債は、発行から1年が経過すれば、いつでもお金に戻す(途中換金する)ことができます。

ただし、これには少しペナルティがあるので、次のデメリットで詳しく説明しますね。

知っておきたいデメリット3つ

次に、注意点です。どんな金融商品にも、必ず裏の顔があります。

デメリット①:株式投資のような大きなリターンは期待できない

安全性が高い分、リターンは控えめです。金利が1%になったとはいえ、株式投資のように株価が2倍、3倍になるような、爆発的な利益を得ることはできません。「お金を大きく増やしたい!」「ハイリスク・ハイリターンで勝負したい!」という人には、物足りなく感じるでしょう。個人向け国債は、あくまで「お金を“守りながら、少しだけ増やす”」ための商品だと割り切ることが大切です。

デメリット②:物価上昇(インフレ)に負ける可能性がある

これは、今の時代に一番知っておいてほしいデメリットです。例えば、国債の金利が年1%だったとします。でも、世の中のモノの値段(物価)が1年で2%上がってしまったらどうなるでしょう?

100万円が1年で101万円に増えても、今まで100万円で買えていたものが102万円出さないと買えなくなってしまいます。これでは、実質的にお金の価値は目減りしてしまいますよね。これを「インフレ負け」と言います。

現在の個人向け国債の金利は、歴史的に見れば高い水準ですが、物価上昇率を下回る可能性は常にあります。この点は、銀行預金にも共通する、低金利資産の弱点です。

デメリット③:途中換金のペナルティ

メリット④で「途中換金できる」と言いましたが、タダではありません。発行から1年経った後に途中換金すると、「直前2回分の利子 × 0.79685」が、受け取るお金から差し引かれます。

専門用語解説:0.79685って何?

これは税金の計算に関わる数字で、あまり深く気にする必要はありません。要は「ペナルティとして、過去1年分の利息相当額が引かれる」と覚えておけばOKです。

重要なのは、このペナルティによって元本割れすることはない、という点です。あくまで、もらえるはずだった利息が減るだけ。この「元本割れしない」というルールがあるからこそ、いざという時も安心して換金できるわけですね。

さあ、メリット・デメリットが分かりましたね。次は、ぼくたちに最も身近な金融商品「定期預金」と、この個人向け国債をガチンコで比較してみましょう!

【どっちを選ぶ?】個人向け国債 vs 定期預金、徹底比較!

「安全にお金を預ける」と考えたとき、多くの人が真っ先に思い浮かべるのは「定期預金」ではないでしょうか。ぼくも、社会人になって初めてまとまったお金を預けたのは定期預金でした。

では、今話題の「個人向け国債」と、おなじみの「定期預金」。お金を預けるなら、一体どちらが賢い選択なのでしょうか?ここでは、気になるポイントを一つひとつ、徹底的に比べてみましょう!

ファイト1:金利対決!

まず一番気になるのは、やっぱり金利ですよね。どれだけお金が増えるか、という点です。

| 個人向け国債 (変動10年) | メガバンクの定期預金 (10年もの) | |

| 金利(年率) | 約1.0% (2025年7月発行分) | 約0.5% (2025年7月時点の例) |

| 金利タイプ | 変動金利(半年ごとに見直し) | 固定金利(預けた時点の金利が満期まで続く) |

| 勝者 | 個人向け国債 |

【解説】 現在の金利水準で見ると、個人向け国債に軍配が上がります。ニュース記事にもあるように、メガバンクの10年もの定期預金金利が0.5%程度なのに対し、個人向け国債(変動10年)は1%を超えています。これは大きな差ですよね。

さらに重要なのが「金利タイプ」の違いです。定期預金は、預けた時点の金利が満期までずっと固定されます。もし今後、世の中の金利がさらに上がっても、あなたの定期預金の金利は低いまま…。一方、個人向け国債の「変動10年」なら、半年ごとに金利が見直されるため、金利上昇の波に乗ることができます。この柔軟性は、今の時代に非常にマッチしていると言えます。

ファイト2:安全性対決!

次に、お金の安全性です。どちらも「安全」と言われますが、その中身は少し違います。

| 個人向け国債 | 定期預金 | |

| 保証する主体 | 日本国 | 預け先の金融機関(銀行など) |

| もしもの時の制度 | 国が直接、元本と利子の支払いを保証 | 預金保険制度(ペイオフ) |

| 勝者 | 引き分け(どちらも極めて安全) |

【解説】 個人向け国債は、日本国そのものが元本と利子の支払いを約束しています。国の信用が、そのまま商品の信用になっているわけです。

一方、定期預金は、預け入れた銀行が破綻してしまった場合、「預金保険制度(通称:ペイオフ)」によって保護されます。これは、1つの金融機関につき、預金者1人あたり「元本1,000万円までと、その利息」を保護してくれる制度です。

- ポイント 1,000万円以下の預金であれば、定期預金も国債も安全性に大きな差はありません。 もし1つの銀行に1,000万円以上預けている場合は、万が一の銀行破綻時に1,000万円を超える部分が戻ってこないリスクがあります。その点、個人向け国債にはそうした上限がないため、より高額な資産を安全に置いておきたい場合には有利と言えるかもしれません。

結論として、どちらも日本で最も安全な金融商品の一つであることに変わりはありません。

ファイト3:使いやすさ(流動性)対決!

お金が急に必要になったとき、どれだけスムーズに引き出せるかも重要ですよね。

| 個人向け国債 | 定期預金 | |

| 換金の制限 | 発行後、1年間は換金不可 | 原則、いつでも解約可能 |

| 途中解約のペナルティ | 直近2回分の利息相当額が引かれる | 約束した金利より低い、中途解約利率が適用される |

| 勝者 | 定期預金 |

【解説】 使いやすさ、つまりお金の引き出しやすさ(これを流動性と言います)では、定期預金の方が有利です。定期預金は、ペナルティ(金利が低くなる)を払えば、基本的にはいつでも解約してお金を引き出せます。

一方、個人向け国債には「発行から1年間は換金できない」という、ハッキリとしたルールがあります。この1年という期間が、自分のライフプランにとって問題ないかどうかは、事前にしっかり考える必要があります。

【結論】あなたにはどっちが向いている?

| こんな人には… | 個人向け国債 がおすすめ! | 定期預金 がおすすめ! |

| お金の目的 | 1年以上は使う予定のない、余裕資金を少しでも有利に運用したい | 1年以内に使うかもしれないお金を、安全に保管しておきたい |

| 重視すること | 少しでも高い金利と、将来の金利上昇の恩恵を受けたい | とにかくいつでも引き出せる安心感を最優先したい |

| 性格 | 少し先の未来を見据えて、コツコツ資産を育てたい人 | まずは身近なところから、手堅くお金を管理したい人 |

どうでしょうか?このように比較してみると、それぞれの得意なこと、苦手なことが見えてきますよね。自分の大切なお金を、どんな目的で、いつまで預けておきたいのか。それを考えることが、最適な商品選びの第一歩です。

個人向け国債の魅力がわかったところで、「じゃあ、具体的にどうやって買うの?」という疑問にお答えします!

【実践!購入ガイド】個人向け国債、今日から始める3ステップ

さて、ここまで個人向け国債の魅力をたっぷりお伝えしてきました。「よし、ちょっとやってみようかな!」と思ってくれた方もいるかもしれませんね。最後のブロックでは、そんなあなたの背中をポンと押すために、具体的な購入方法をステップ・バイ・ステップで解説します!

「証券会社とか、なんだか難しそう…」と思っているかもしれませんが、大丈夫。実は、個人向け国債は、ぼくたちのとても身近な場所で、驚くほど簡単に買うことができるんです。

どこで買えるの?

個人向け国債は、以下のような金融機関で購入できます。

- 証券会社

- 野村證券、大和証券などの対面型証券会社

- SBI証券、楽天証券などのネット証券

- 銀行

- 三菱UFJ銀行、三井住友銀行、みずほ銀行などのメガバンク

- ゆうちょ銀行

- 地方銀行

- その他

- 信用金庫、農協(JAバンク)など

普段あなたが給与振込や公共料金の支払いで使っている銀行の窓口でも、取り扱っている場合がほとんどです。特にネット証券なら、口座開設から購入まで、すべて自宅のパソコンやスマホで完結するので、忙しい人にはとっても便利ですよ。

簡単!購入までの3ステップ

それでは、実際に購入するまでの流れを見ていきましょう。

【ステップ1】金融機関の口座を開設しよう

まず、個人向け国債を買うための「国債専用口座」を開設する必要があります。

- すでに証券会社の「総合口座」を持っている場合: 多くの場合、特別な手続きは不要ですぐに購入できます。

- 銀行などで初めて買う場合: その銀行の普通預金口座に加えて、国債専用の口座を開設する手続きが必要です。必要なものは、本人確認書類(マイナンバーカードや運転免許証など)と印鑑くらい。窓口の担当者さんに「個人向け国債を買いたいのですが」と伝えれば、親切に案内してくれます。

【ステップ2】3つの種類から、自分に合ったものを選ぼう

個人向け国債には、3つの種類があります。どれを選ぶかが、一番の考えどころです。

| 種類 | 変動10年 | 固定5年 | 固定3年 |

| 金利タイプ | 変動(半年ごと見直し) | 固定(満期まで変わらない) | 固定(満期まで変わらない) |

| 満期 | 10年 | 5年 | 3年 |

| こんな人におすすめ | 今後の金利上昇に期待したい人。長期で安定運用したい人。 | 5年間、決まった金利で安心して運用したい人。 | まずは短い期間から試してみたい人。 |

【初心者へのおすすめは?】 ずばり、「変動10年」です!

理由は、これからの金利上昇の恩恵を受けられる可能性があるからです。もし金利が下がっても、0.05%の最低金利保証があるので、大きな心配はありません。「10年」と聞くと長く感じますが、1年経てばいつでも換金できるので、思ったよりも柔軟性があります。今の時代背景を考えると、最も魅力的な選択肢と言えるでしょう。

【ステップ3】募集期間内に、購入を申し込もう

個人向け国債は、いつでも好きな時に買えるわけではなく、毎月「募集期間」が決められています。

- 募集期間:だいたい毎月6日頃〜25日頃まで(金融機関によって多少前後します)

- 発行日:翌月の15日頃

例えば、「8月号」の個人向け国債を買いたいなら、8月の上旬から下旬にかけて申し込みをし、実際に国債が発行されてあなたのものになるのは9月15日、というスケジュール感です。

購入したい金額(1万円単位)を決めて、募集期間内に窓口やインターネットで申し込み手続きをすれば、すべて完了です!あとは、半年ごとに利子があなたの口座に振り込まれるのを待つだけ。ね、思ったより簡単でしょう?

【最後にワンポイントアドバイス】 ニュース記事にもあったように、SBI証券など一部の金融機関では、個人でも「20年物」や「30年物」の超長期国債を買うことができます。これらは個人向け国債よりもさらに高い利回りが期待できますが、価格が変動するリスクがあり、投資上級者向けの商品です。

まずは今回ご紹介した「個人向け国債」からスタートして、投資に慣れてきたら、そうした別の選択肢を検討してみるのが王道のステップです。焦らず、自分のペースで、資産運用の第一歩を踏み出してみてくださいね。

まとめ:貯金からの卒業、その第一歩は「個人向け国債」で決まり!

さて、ここまで「個人向け国債」の魅力について、たっぷりとお話ししてきました。最後に、今日のポイントをもう一度おさらいしておきましょう。

- 【超注目!】金利が17年ぶりに1%超え! 長い低金利時代が終わり、個人向け国債(変動10年)が、貯金や定期預金よりも魅力的な選択肢として急浮上しています。

- 【とにかく安全】国が元本を保証してくれる安心感 個人向け国債は「国が発行する借用書」。投資と聞くと怖いイメージがあるかもしれませんが、これは元本が保証された、日本で最も安全な金融商品の一つです。

- 【メリット・デメリット】良いところも、注意点も理解しよう 「元本保証」「最低金利保証」「1万円から始められる」といった強力なメリットがある一方、「大きなリターンは望めない」「インフレに負ける可能性」といった注意点もあります。両方を天秤にかけて、自分に合っているか判断することが大切です。

- 【定期預金との違い】金利上昇の波に乗れるのが強み 金利が固定される定期預金と違い、「変動10年」なら半年ごとに金利が見直されます。これからの金利上昇の恩恵を受けられる可能性が高いのが、最大の強みと言えるでしょう。

- 【始め方は簡単】身近な銀行やネット証券で今日から始められる 購入は、普段使っている銀行や証券会社の窓口、インターネットで簡単に申し込めます。投資の第一歩として、これほどハードルの低い商品も珍しいかもしれません。

ぼくたちの親世代が若かった頃は、郵便局の定額貯金に預けておけば、10年で倍になるような時代でした。しかし、今はもう違います。ただ銀行に預けておくだけでは、物価の上昇に追いつけず、お金の価値が少しずつ減っていってしまう…そんな時代に突入しました。

だからこそ、ぼくたちは「貯金だけ」という考え方から一歩踏み出して、自分のお金を「守りながら、賢く育てる」という視点を持つ必要があります。

その最初の一歩として、「個人向け国債」は、まさにうってつけの選択肢です。

リスクを極限まで抑えながら、預金よりも高いリターンを目指せる。そして何より、「自分のお金について真剣に考え、行動してみる」という、最高の経験をあなたに与えてくれます。

まずは1万円からでも構いません。この機会に、お近くの銀行や証券会社のウェブサイトを覗いてみてはいかがでしょうか。そこから、あなたの新しいマネーライフが始まるはずです。