「そろそろ資産運用を始めなきゃな…でも、株や投資信託は値動きが怖くて手が出せない…。」

「銀行に預けていても、利息はほとんど付かないし、このままでいいのかな?」

そんな風に感じている投資初心者のあなたに、超ビッグなニュースが飛び込んできました!

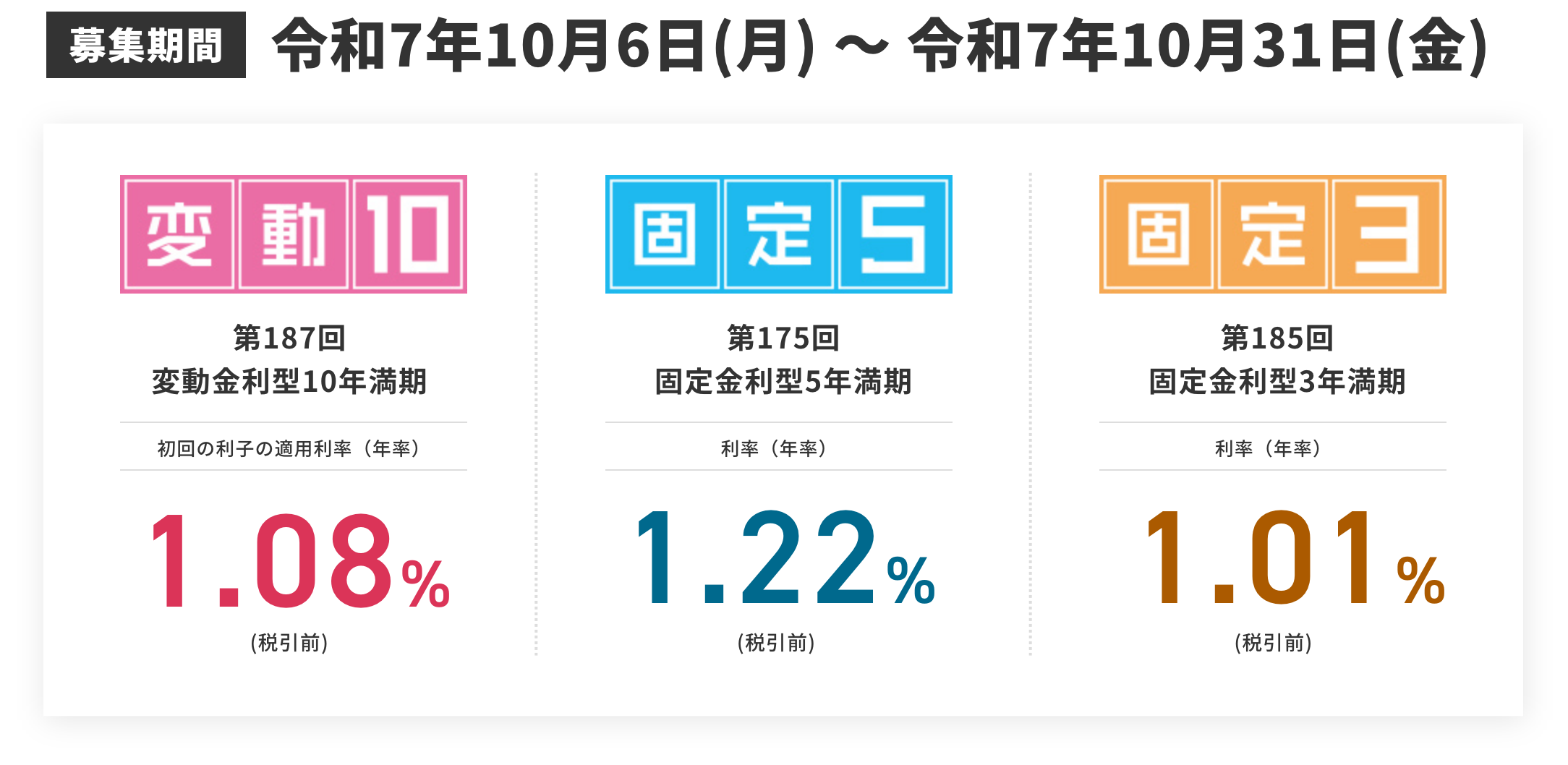

2025年10月募集の「個人向け国債」で、なんと3年固定金利、5年固定金利、10年変動金利のすべての金利(利率)が1%を超えるという、歴史的な事態が起きたんです!3種類すべてが1%を超えるのは、これが初めてのこと。

具体的には、

- 3年固定金利:1.08%

- 5年固定金利:1.22%

- 10年変動金利:1.08%

(すべて税引前の利率です)

という、驚きの高水準になっています。

「え、金利1%ってそんなにすごいの?」と思うかもしれませんね。 例えば、現在の大手メガバンクの普通預金金利が0.02%程度(2025年10月時点)ですから、その差はなんと50倍以上!100万円を1年間預けた場合の利息が、銀行預金なら200円のところ、個人向け国債なら1万円以上になる計算です。

「でも、国債ってなんだか難しそう…」 ご安心ください!個人向け国債は、国が発行している、いわば国の借金証明書のようなもの。そして、個人が買いやすいように、たくさんの安心な仕組みが用意されている、投資初心者にとって最強の味方ともいえる金融商品なんです。

この記事では、

- なぜ今、個人向け国債の金利がこんなに上がっているの?

- 投資初心者になぜおすすめなの?具体的なメリットは?

- 実際にどうやって始めたらいいの?

といった疑問に、どこよりも分かりやすく、丁寧にお答えしていきます。 銀行預金からのステップアップ、そして本格的な投資への第一歩として、今大注目の「個人向け国債」の世界を一緒にのぞいてみましょう!

なぜ今?金利1%超えの背景にある「日銀の政策」をサクッと解説

「それにしても、なんで急にそんなに金利が上がったの?」 その疑問、ごもっともです。この金利上昇の裏には、私たちの経済を動かす大きな力が働いています。キーワードは「日銀の金融政策の正常化」です。

専門用語を分かりやすく!「金融政策の正常化」って?

少し難しい言葉が出てきましたが、安心してください。一つずつ解説しますね。

- 日銀(日本銀行) 日本の中央銀行で、日本のお金の価値を安定させたり、経済を元気にしたりする役割を担っています。そのための手段の一つが「政策金利」の調整です。

- 政策金利 日銀が民間の銀行にお金を貸し出すときの金利のこと。これが上がると、民間の銀行が企業や個人に貸し出す金利も上がりやすくなり、世の中全体の金利が上昇する傾向にあります。

- 金融政策の正常化 これまで日銀は、景気を刺激するために、政策金利をものすごく低い水準に抑える「金融緩和」という政策を長年続けてきました。しかし最近、物価が上昇してきたことなどを受け、この異例の状態を通常の状態に戻そうという動きが出ています。これが「金融政策の正常化」で、具体的には政策金利の引き上げが行われています。

政策金利が上がると、国がお金を借りるときに支払う利子、つまり「国債の利回り(金利)」も上昇します。今回の個人向け国債の金利が1%を超えたのは、この日銀の利上げが大きな背景にあるのです。

政治の動きも金利に影響?

さらに、ニュースでは政治の動きも金利に影響を与えたと解説されています。

10月4日の自民党総裁選で高市早苗氏が勝利しました。高市氏は以前、早期の利上げに慎重な姿勢を示していたため、市場では「日銀の追加利上げは少し先になるかも?」という見方が広がりました。

しかしその後、公明党が連立を離脱するというニュースが流れ、政権の先行きが不透明になりました。これにより、市場では再び「やはり10月末の金融政策決定会合での利上げは難しいのでは?」という見方も出てきています。

このように、政治や経済の様々な思惑が絡み合って、国債の金利は日々変動しています。

今回の10月募集の個人向け国債がなぜ「面白いタイミング」かというと、日銀の追加利上げへの期待がグッと高まっていたタイミングで、発行の条件(金利)が決められたからです。つまり、金利が上昇している、まさに“旬”のタイミングの利率が適用されている、というわけなんですね。

投資初心者の強い味方!個人向け国債の「5つの鉄壁メリット」

さて、金利上昇の背景がわかったところで、次は個人向け国債そのものの魅力、特に投資初心者にとって嬉しい「5つの鉄壁メリット」を見ていきましょう!

メリット1:【絶対的な安心感】国が保証する「元本保証」

これが最大のメリットです。個人向け国債は、日本国が発行し、利子の支払いや元本の返済(満期になったらお金が返ってくること)を約束しています。つまり、日本という国が破綻しない限り、預けたお金(元本)が減ることはありません。 株のように、「買った時より値段が下がって損しちゃった…」という「元本割れ」のリスクがないのは、投資初心者にとって何よりの安心材料ですよね。

メリット2:【もしもの時も安心】金利が下がっても0.05%は保証される「最低金利保証」

「これから金利が下がることだってあるんじゃないの?」 その通りです。世の中の金利が下がれば、個人向け国債の金利も影響を受けます。しかし、個人向け国債には年率0.05%の最低金利保証が付いています。どんなに市場の金利が下がっても、この0.05%を下回ることは絶対にありません。銀行預金の金利が0.001%といった時代も長かったことを考えると、この保証は非常に心強い制度です。

メリット3:【将来の金利上昇も怖くない】半年ごとに金利が見直される「変動10年」

「これからもっと金利が上がるなら、今買うのはもったいない?」 そんな心配に応えてくれるのが「変動金利タイプ(変動10年)」です。 個人向け国債には、満期まで金利が変わらない「固定金利タイプ」と、半年ごとに金利が見直される「変動金利タイプ」があります。 「変動10年」を選べば、世の中の金利が上昇すれば、それに合わせて受け取れる利子も増えていきます。日銀が今後も利上げを続けると予想される今の局面では、金利上昇の恩恵を受けられる「変動10年」は非常に魅力的な選択肢と言えるでしょう。

メリット4:【急な出費でも大丈夫】1年経てばいつでも換金できる「途中換金制度」

「満期までお金が引き出せないのは困るな…」 大丈夫です。個人向け国債は、発行から1年が経過すれば、いつでも1万円単位で中途換金することができます。 ただし、ペナルティとして「直前2回分の利子(税引前)相当額」が差し引かれます。とはいえ、元本が割れることはありません(※)。急に現金が必要になった時でも対応できる流動性の高さも、個人向け国債の大きなメリットです。

※厳密には、発行から1年未満で換金せざるを得ない特別な事情(災害救助法の適用対象となった大規模な自然災害など)がない限り、1年未満での換金はできません。また、中途換金時に差し引かれる金額(中途換金調整額)によって、受取額が購入金額を下回る可能性は理論上ゼロではありませんが、元本そのものが毀損するわけではありません。

メリット5:【為替を気にしなくてOK】円建てだから為替変動の影響を受けない

海外の株や債券に投資する場合、常に「為替リスク」が伴います。例えば、1ドル150円の時に買った資産が、円高で1ドル130円になってしまうと、円に戻した時に価値が目減りしてしまいます。 その点、個人向け国債は日本円で買って、日本円で利子と元本を受け取る「円建て資産」です。為替レートの変動を一切気にする必要がないため、資産を安定的に守りたいというニーズにぴったりです。

最強の守備固め!ポートフォリオの「クッション」としての賢い活用法

ここまで個人向け国債のメリットを見てきましたが、実際の資産運用の中で、どのように活用すればよいのでしょうか。ここで重要になるのが「ポートフォリオ」という考え方です。

「ポートフォリオ」って何?

ポートフォリオとは、金融商品の組み合わせのことです。 これをスポーツのサッカーチームに例えてみましょう。チームには、点を取るための攻撃的なフォワード(FW)もいれば、ゴールを鉄壁に守るディフェンダー(DF)もいますよね。FWばかりでは守りが手薄になり、DFばかりでは点が取れません。攻めと守りのバランスが取れたチームこそが、強いチームです。

資産運用もこれと全く同じです。

- 攻めの資産(リスク資産) 株式や投資信託など。大きく増える可能性がある一方、値下がりして元本割れするリスクもある。チームでいうFWです。

- 守りの資産(無リスク資産/安全資産) 預金や個人向け国債など。大きく増えることはないが、元本が保証されていて、確実に資産を守れる。チームでいうDFやゴールキーパーです。

この「攻め」と「守り」をバランス良く組み合わせることが、資産運用で失敗しないための秘訣なのです。

個人向け国債は「守りの要」であり「最高のクッション」

個人向け国債は、まさにこのポートフォリオの「守りの要」となる存在です。 株価が大きく下落するような経済ショックが起きた時、株式などの「攻めの資産」は大きなダメージを受けてしまいます。そんな時でも、元本が保証されている個人向け国債があれば、資産全体の目減りを和らげてくれます。これが「クッション」としての役割です。

このクッションがあることで、私たちは精神的な余裕を持って、攻めの資産を長期的に育てていくことができるのです。

こんな使い方がおすすめ!

- 投資の第一歩として まずは元本保証の個人向け国債で「資産運用に慣れる」ところからスタート。

- 数年以内に使う予定のお金の置き場所として 3年後の子供の進学費用、5年後のマイホームの頭金など、使う時期が決まっているお金を、銀行預金より有利な金利で、かつ安全に運用できます。

- 新NISAとの組み合わせ 新NISAの「つみたて投資枠」などでリスクを取って攻めの運用をしつつ、課税口座で個人向け国債を買って守りを固める、といった組み合わせも有効です。

意外と簡単!今日からできる「個人向け国債」の始め方3ステップ

「なんだか、すごく良さそう!でも、手続きが面倒なんじゃ…?」 実は、個人向け国債を始めるのは、驚くほど簡単です。たったの3ステップで完了します。

ステップ1:どこで買う? 口座を開設しよう

個人向け国債は、以下のような金融機関で購入できます。

- 証券会社(ネット証券、対面証券)

- 銀行(都市銀行、地方銀行、ゆうちょ銀行など)

- 信用金庫、労働金庫 など

すでに給与振込などで使っている銀行の口座があれば、そこで国債を買うための「国債保護預かり口座」を追加で開設するだけです。ネット証券なら、オンラインでスピーディーに口座開設ができます。

ステップ2:どれを選ぶ? 3つの種類から自分に合ったものを選ぼう

個人向け国債には、先ほども触れた3つの種類があります。それぞれの特徴と、おすすめの人をまとめました。

- 変動10年(満期10年・変動金利) 特徴:半年ごとに金利が見直される。今後の金利上昇の恩恵を受けやすい。 おすすめな人:長期で安定的に運用しつつ、金利上昇のメリットも享受したい人。迷ったらコレ!と言える、現在の本命です。

- 固定5年(満期5年・固定金利) 特徴:5年間、金利が変わらない。将来の受取額が確定している安心感がある。 おすすめな人:5年後に使う予定が決まっているお金を運用したい人。今回、利率が1.22%と最も高くなっています。

- 固定3年(満期3年・固定金利) 特徴:3年間、金利が変わらない。期間が短いので、より手軽に始められる。 おすすめな人:比較的短い期間で、確実に資金を確保したい人。

ステップ3:どうやって買う? 募集期間中に申し込もう

個人向け国債は、毎月募集されています。通常、月の初め頃から月末近くまでが募集期間で、この期間中に購入の申し込みをします。 購入は1万円から1万円単位でできるので、お試しで少額から始められるのも嬉しいポイントです。

金融機関の窓口や、インターネットバンキング、証券会社の取引サイトなどから簡単に申し込みができます。

【まとめ】今こそ始め時!安心資産で未来の自分に仕込もう

いかがでしたでしょうか?今回は、金利が1%を超えて俄然注目度が高まっている「個人向け国債」について、その魅力と始め方を徹底解説しました。

最後に、この記事のポイントをもう一度おさらいしましょう。

- 歴史的な高金利! 3年、5年、10年もの全てで金利が1%を超え、今が絶好のチャンス。

- 初心者も安心の5大メリット

- 元本保証で安心

- 最低金利0.05%が保証

- 金利上昇に追随できる「変動10年」

- 1年経てば換金可能で柔軟

- 為替リスクがない安定性

- ポートフォリオの「守りの要」 株などの「攻めの資産」と組み合わせることで、資産全体を安定させる「クッション」の役割を果たしてくれる。

- 始め方は簡単3ステップ 金融機関で口座を開設し、3種類から自分に合ったものを選んで申し込むだけ。

投資の世界には、様々な金融商品がありますが、これほどまでに「安心感」と「手軽さ」、そして「今の時代のメリット」を兼ね備えた商品は、なかなかありません。

「投資は怖い」と感じていた方も、この個人向け国債なら、きっと安心して資産運用の第一歩を踏み出せるはずです。銀行に眠っているお金を、少しだけ有利な場所に移してあげる。そんな感覚で、まずは少額からスタートしてみてはいかがでしょうか。

今回の金利1%超えは、あなたの資産運用への考え方を大きく変える、素晴らしいきっかけになるかもしれません。