「ゆうちょ銀行の貯金が、デジタル通貨になる」

2025年9月1日、日本経済新聞がそんな驚きのニュースを報じました。投資や金融に詳しい人でなくても、「何だかすごいことが始まりそう!」と感じたのではないでしょうか。

具体的には、ゆうちょ銀行が2026年度にも、私たちの預貯金を「DCJPY」というデジタル通貨に交換できるサービスを開始する、という内容です。

「デジタル通貨って、PayPayとかSuicaみたいな電子マネーと何が違うの?」 「それができると、私たちの生活や投資にどんな良いことがあるの?」

投資を始めたばかりの方や、これから始めようと思っている方にとっては、たくさんの「?」が浮かんでいるかもしれませんね。でも、安心してください。このニュースは、特にこれからの資産運用を考えている皆さんにとって、知っておいて損はない、むしろ大きなチャンスにつながる可能性のある重要な動きなんです。

この記事では、

- そもそも、ゆうちょ銀行が発行する「デジタル通貨」とは何なのか?

- それを使うと、投資の世界がどう「速く」「便利」になるのか?

- 単なるキャッシュレス決済と比べて、どれだけ「すごい可能性」を秘めているのか?

といったポイントを、専門用語もかみ砕きながら、どこよりも分かりやすく解説していきます。この記事を読み終える頃には、あなたも「なるほど、そういうことか!」と、未来の金融の姿がきっと見えてくるはずです。一緒に、新しい時代のお金の流れを学んでいきましょう!

そもそも「DCJPY」って何? – デジタル通貨の基本を学ぼう

「デジタル通貨」と聞くと、多くの人がPayPayや楽天ペイ、交通系のSuicaといった「電子マネー」を思い浮かべるかもしれません。でも、今回ゆうちょ銀行が発行する「DCJPY」は、それらとは少し仕組みが違います。まずはその基本から押さえていきましょう。

電子マネーとデジタル通貨の決定的な違い

一番の違いは、その「正体」です。

電子マネー(PayPay、Suicaなど) これは、あらかじめ現金を「チャージ」して使う「前払いのポイント」のようなものです。運営会社のサーバーにお金の情報が記録されています。言ってみれば、「お店で使える便利なプリペイドカード」のデジタル版ですね。

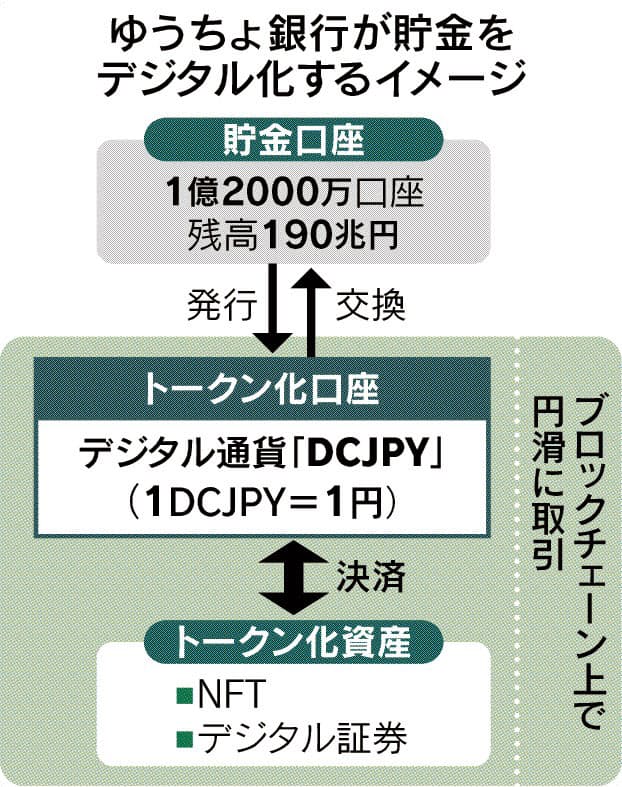

ゆうちょ銀行のデジタル通貨(DCJPY) こちらは、あなたのゆうちょ銀行の「預金そのもの」がデジタルな形に姿を変えたものです。1円がそのまま1 DCJPYとなり、価値が変動することはありません。これは「トークン化預金」と呼ばれ、非常に信頼性が高いのが特徴です。

つまり、電子マネーが「ポイントを買う」感覚なのに比べ、デジタル通貨は「日本円をデジタルな形で持ち運ぶ」感覚に近いんです。そして、この「DCJPY」を支えるのが「ブロックチェーン」という最先端技術です。

【初心者向け解説】ブロックチェーンとは?

ブロックチェーンは、よく「インターネット上の、みんなで監視できる取引台帳」と説明されます。 取引の記録(ブロック)を鎖(チェーン)のようにつなげて、その情報を世界中のコンピューターに分散して共有します。もし誰かがデータを改ざんしようとしても、他のコンピューターが「あれ、その記録はみんなが持ってる台帳と違うよ!」と間違いをすぐに発見できるため、データの改ざんが極めて難しいのが特徴です。この信頼性の高さから、お金や権利といった大切なものを扱うのに非常に適した技術とされています。

DCJPYの仕組みはとってもシンプル

では、実際にどうやって使うのでしょうか。ニュースによると、仕組みはとても簡単です。

- ゆうちょ銀行のアプリなどから、自分の貯金口座に「DCJPY用の口座」を紐付けます。

- 「貯金の中から1万円分をDCJPYにしたいな」と思ったら、アプリで操作します。

- すると、あなたの貯金口座から1万円が引かれ、DCJPY用の口座に「1万DCJPY」が瞬時に入金されます。

もちろん、DCJPYから日本円の貯金に戻すのもいつでも瞬時に可能です。これで、あなたの持っている日本円は、ブロックチェーンという安全なデジタル空間で、自由に、そしてスピーディーに動かせる準備が整った、ということになります。

この「預金がそのままデジタルの形になる」という点が、次のブロックで解説する「投資の世界を劇的に変える力」の源泉になるのです。

投資が爆速に? – 投資家にとっての具体的なメリット

さて、DCJPYの基本が分かったところで、いよいよ本題です。このデジタル通貨は、特に私たち投資家にとって、どんなメリットをもたらしてくれるのでしょうか。キーワードは「決済スピード」と「コスト」です。

これまでの投資:「お金と商品の交換」に時間がかかっていた

皆さんが株式や投資信託を買うときのことを想像してみてください。証券会社のアプリで「買う」ボタンを押すと、すぐに取引が成立したように見えますよね。しかし、実はその裏側では、少し時間がかかる処理が行われています。

株を買う場合、あなたが支払う「お金」と、あなたが受け取る「株式」を間違いなく交換する作業(これを「決済」といいます)が必要です。この決済には、通常2営業日ほどかかります。つまり、月曜日に株を買っても、法的に完全にあなたのものになるのは水曜日、ということです。これは、多くの金融機関が間に入って、間違いがないか慎重に確認作業を行っているためです。

このタイムラグは、これまで当たり前のこととされてきましたが、急いで資金を動かしたい時などには、少し不便に感じることもありました。

DCJPYが実現する「即時決済」という革命!

ここでDCJPYの出番です。DCJPYは、先ほど解説した「ブロックチェーン」という技術の上で動きます。ブロックチェーン上では、「AさんからBさんへDCJPYを支払う」ことと、「BさんからAさんへデジタルな商品を渡す」ことを同時に、かつ自動で実行するプログラムを組むことができます(スマートコントラクトと呼ばれます)。

これにより、これまで2日かかっていた決済が、ほぼリアルタイムで完了するようになります。まさに「爆速」です!これは投資家にとって、以下のような大きなメリットがあります。

- 取引のスピードアップ:買いたいと思った時にすぐに買って、自分のものにできる。売りたいと思った時にすぐに売って、現金化できる。

- 資金効率の向上:売却したお金がすぐに入金されるので、その資金で次の投資に素早く移ることができます。

- コストの削減:これまで決済のために間に入っていた多くの金融機関の手間が省けるため、将来的には取引手数料の低下も期待できます。

新しい投資の扉が開く:「デジタル証券」と「NFT」

この「即時決済」という特徴は、特に新しい形のデジタル資産と非常に相性が良いのです。

【初心者向け解説】セキュリティー・トークン(デジタル証券)とは?

難しそうな名前ですが、要は不動産や会社の社債といった実物資産を、ブロックチェーン技術を使ってデジタル化した証券のことです。 これまでは一口数千万円もした都心のビルの所有権を、1万円単位に小口化してスマホで手軽に買える、といったことが可能になります。ニュースにあるように、3〜5%程度の利回りが期待できる商品も登場しており、NISAやiDeCoに次ぐ新しい資産運用の選択肢として注目されています。

【初心者向け解説】NFT(非代替性トークン)とは?

こちらは聞いたことがある人も多いかもしれませんね。「替えのきかない、唯一無二のデジタルデータ」のことです。デジタルアートやゲームのアイテムなどが有名ですが、これもブロックチェーン上で売買されます。

DCJPYを使えば、こうしたデジタル証券やNFTの売買も、買った瞬間に自分のものになる、というスムーズな取引が実現します。これまで投資のハードルが高いと感じていた不動産などに、ジュースを1本買うような手軽さで投資できる未来が、もうすぐそこまで来ているのです。

単なるPayPayじゃない! – 金融インフラとしての壮大な可能性

DCJPYが投資をスピーディーにすることは、お分かりいただけたかと思います。しかし、「それって、結局は投資家だけに関係のある話でしょ?」と思うかもしれません。実は、この話のスケールはもっともっと大きいのです。

今回のゆうちょ銀行の取り組みは、単に「PayPayのような決済アプリが一つ増える」という話ではありません。目指しているのは、日本の金融システム全体を支える新しい「基盤(インフラ)」になることです。

お財布(PayPay) vs 高速道路(DCJPY)

たとえるなら、PayPayなどのキャッシュレス決済が、日常の買い物で使う便利な「お財布」だとすれば、DCJPYが目指しているのは、お金や金融商品がスムーズに行き来するための「高速道路」のようなものです。

この高速道路が整備されると、個人のお金のやり取りだけでなく、企業と企業、あるいは銀行と銀行といった、もっと大きな規模の取引が劇的に効率化されます。

- 企業間決済:企業同士が大きな金額の取引をする際、今は銀行の振込システムを使っていますが、時間や手数料がかかります。DCJPYのような仕組みを使えば、24時間365日、安価で瞬時に決済が完了するようになります。

- 金融機関の連携:異なる銀行間での送金や証券の受け渡しなども、このデジタル通貨のプラットフォーム上でスムーズに行えるようになる可能性があります。

すでに海外では、アメリカの巨大銀行JPモルガン・チェースが「JPMコイン」という同様の仕組みを企業間決済で活用しており、世界的にこの流れは加速しています。ゆうちょ銀行のDCJPYは、この世界の潮流に乗るための、日本における非常に重要な一歩なのです。

給付金の受け取りもスピーディーに?

もっと私たちの生活に身近な例で考えてみましょう。

ニュースでは、「自治体による補助金や給付金を、DCJPYで支給する構想」にも触れられています。

覚えていますか?新型コロナウイルスの流行時に、国民一人ひとりに特別定額給給付金が配られた際、申請から振り込みまでにかなりの時間がかかりました。これは、自治体の職員の方々が、膨大な申請書類を目で見て、銀行口座情報を一つひとつ手で打ち込む、といったアナログな作業をしていたからです。

もしDCJPYの仕組みが普及すれば、マイナンバーカードの情報などと連携し、「給付対象者である」と確認された瞬間に、プログラムが自動で個人のDCJPY口座に入金する、といったことが可能になります。これにより、私たちは給付金をより早く、そして正確に受け取れるようになります。同時に、自治体の業務も大幅に効率化され、その分の行政サービスが他の分野に回せるようになるかもしれません。

このように、DCJPYは単なる個人の投資ツールに留まらず、社会全体の効率を上げ、私たちの暮らしをより良くするポテンシャルを秘めた、まさに「金融インフラ革命」の始まりと言えるのです。

私たちの未来はどうなる? – 注意点と今後の展望

さて、DCJPYがもたらす投資の未来や、社会を変えるほどの大きな可能性について見てきました。最後に、この新しい動きに対して、私たち個人はどのように向き合っていけば良いのか、そして知っておくべき注意点について整理しておきましょう。

資産形成がもっと「身近」で「自由」になる

DCJPYとデジタル証券が普及した未来では、私たちの資産形成は今よりもっと手軽で自由なものになっているでしょう。

- 1000円から不動産オーナーに:これまで手が出せなかった不動産投資が、アプリで株式を買うような感覚で、少額から始められるようになります。

- 応援したいプロジェクトに直接投資:「このアーティストの活動を支援したい」「この新しい技術を開発する会社を応援したい」といった想いを、デジタル証券の購入という形で直接的に届けられるようになるかもしれません。

- 資産のポートフォリオが多様化:従来の「株・債券・投資信託」といった選択肢に、「不動産」「アート」「未公開株」などのデジタル証券が加わり、より自分に合った資産の組み合わせ(ポートフォリオ)を築きやすくなります。

これまで「投資」というと、どこか難しくてハードルが高いイメージがありましたが、DCJPYはそんなイメージを払拭し、誰もが当たり前に資産運用を行う時代への扉を開くきっかけになるかもしれません。

知っておきたい注意点

もちろん、良いことばかりではありません。新しい仕組みだからこそ、理解しておくべき注意点もいくつかあります。

- 利息はつかない:DCJPYは、ゆうちょ銀行の「振替貯金」と同じ扱いになる見込みです。振替貯金は決済などに使われる口座で、預入額の上限がない代わりに利息がつきません。つまり、DCJPYに交換したお金は、あくまで「使う」または「投資する」ための待機資金となり、預けておくだけでは増えません。

- まだ始まっていないサービス:ニュースでは「2026年度に発行」と報じられており、実際にサービスが開始されるのはまだ少し先です。今後、具体的なサービス内容や手数料などが変わる可能性もあります。

- セキュリティ意識は常に持つ:ブロックチェーンは安全な技術ですが、私たち自身のスマホのセキュリティやパスワード管理が甘ければ、資産を失うリスクはゼロではありません。デジタル資産を扱う上での基本的なリテラシーは、今後ますます重要になります。

未来に向けて、今からできること

この大きな変化の波に乗り遅れないために、投資初心者の私たちが今からできることは何でしょうか。

それは、まず「投資に慣れておくこと」です。

2026年度にDCJPYのサービスが始まった時、投資の経験が全くないと、せっかくのチャンスを前にしても「何から始めればいいか分からない」と戸惑ってしまうかもしれません。

幸い、今は新NISA制度も充実しており、少額から非課税で投資を始められる素晴らしい環境が整っています。まずはつみたて投資枠などを活用して、毎月コツコツと投資信託を積み立てるなど、「お金に働いてもらう」という感覚を実際に体験しておくことを強くお勧めします。

そうして投資の基礎体力をつけておけば、DCJPYという新しいツールが登場した際にも、冷静にそのメリットを判断し、自分の資産形成に賢く活用していくことができるはずです。

ゆうちょ銀行のこの挑戦は、日本の金融が新しい時代へと踏み出す、大きな号砲です。常に最新の情報にアンテナを張りながら、未来の資産運用の形を一緒に楽しみに待ちましょう!

まとめ

今回は、ゆうちょ銀行が2026年度に発行を予定しているデジタル通貨「DCJPY」について、投資初心者の方向けに徹底解説しました。最後に、記事のポイントを振り返ってみましょう。

- ニュースの核心:ゆうちょ銀行が、預金をブロックチェーン技術を使ったデジタル通貨「DCJPY」に交換できるサービスを開始します。

- DCJPYの正体:PayPayなどの電子マネーとは違い、預金そのものがデジタルな形になった「トークン化預金」であり、高い信頼性を持っています。

- 投資家への最大のメリット:これまで2日かかっていた証券などの決済が「即時」に完了。これにより、取引がスピーディーになり、デジタル証券(セキュリティー・トークン)といった新しい資産への投資がより手軽になります。

- 壮大な未来像:単なる決済手段に留まらず、企業間取引や給付金の支給など、社会全体の金融システムを効率化する「金融インフラ」となる大きな可能性を秘めています。

- 私たちがすべきこと:サービス開始はまだ先ですが、来るべき新しい投資の時代に備えて、まずは新NISAなどを活用して少額から投資に慣れておくことが大切です。

今回のゆうちょ銀行の発表は、私たちの「お金」や「投資」の常識を大きく変える可能性を秘めた、非常にエキサイティングなニュースです。決済が速くなるという直接的なメリットはもちろん、それが金融システム全体の効率化につながり、結果的に私たちの生活を豊かにしてくれるかもしれません。

未来の金融サービスを最大限に活用するためにも、今のうちから情報収集を続け、少しずつでも資産運用の経験を積んでいきましょう!