確定申告が終わり、ようやくお金の計算から解放されたこの春。ふと「自分の資産って、日本全体で見るとどのくらいの位置なんだろう?」と思ったことはありませんか?

2026年現在、連日のように株価ニュースや物価高の話題が飛び交っています。そんな中、野村総合研究所の最新調査で衝撃的なデータが発表されました。日本の「富裕層」と「超富裕層」を合わせた世帯数が、調査開始以来過去最多を記録したというのです。

しかも、富裕層の中には「一般的な会社員なのに、気づいたら資産1億円を超えていた」という人たちが一定数存在するというから驚きです。

この記事では、最新の富裕層データと年代別の平均貯蓄額を解説しながら、「ではどうすれば私たちも資産を増やせるのか?」という疑問に、投資初心者の方にもわかりやすくお答えします。

富裕層ピラミッドの最新データ:過去最多165万世帯の衝撃

野村総研が発表した富裕層の実態

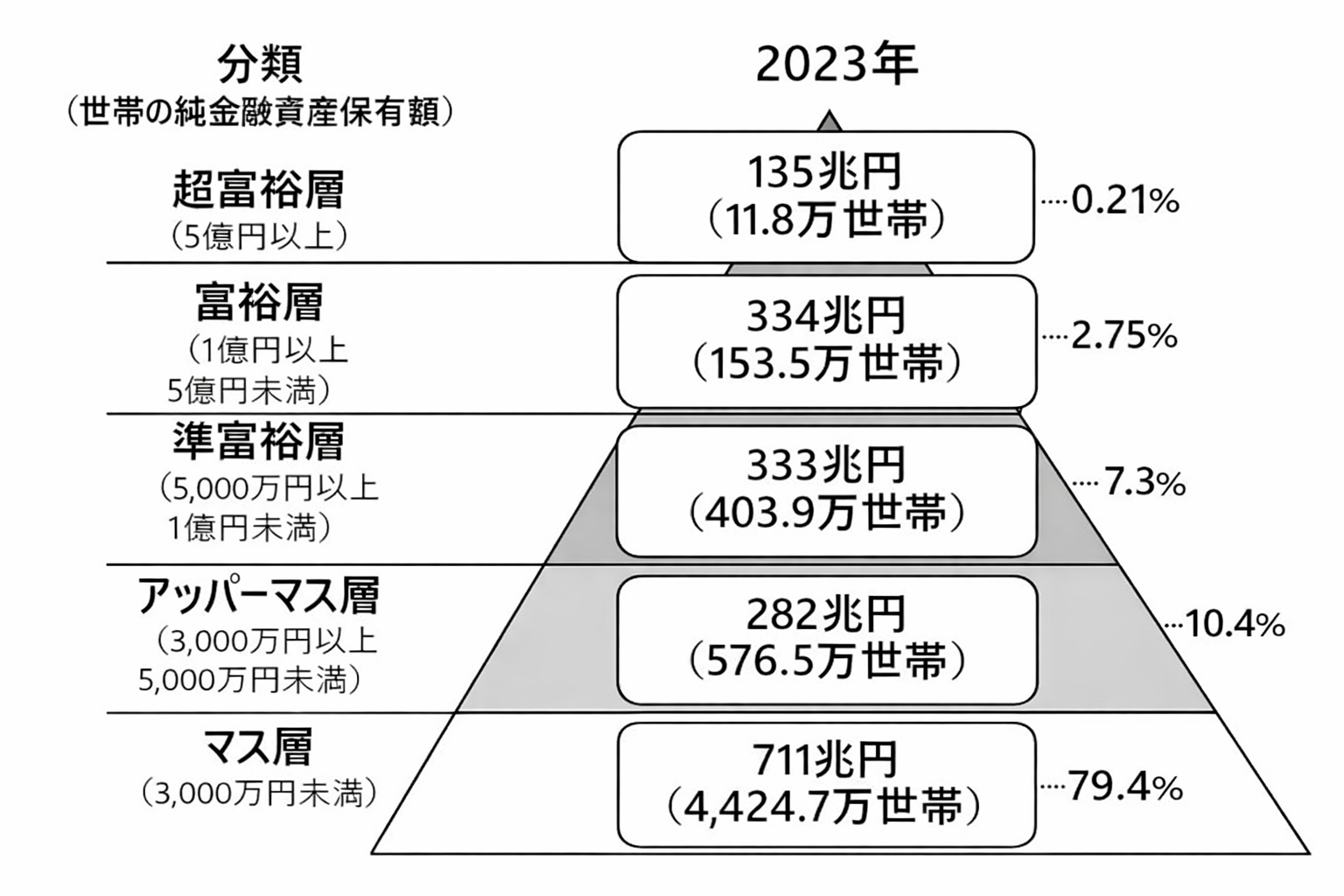

2025年2月、野村総合研究所が発表したレポートによると、2023年時点で日本における富裕層・超富裕層の合計世帯数は約165万3,000世帯に達しました。これは調査を開始した2005年以降、最多の数字です。

「純金融資産」とは? 預貯金・株式・債券・投資信託・生命保険・年金保険などを合計した金融資産から、住宅ローンなどの負債を差し引いた金額のことです。不動産は含まれないので注意しましょう。

各階層の定義と世帯数は次のとおりです。

| 階層 | 純金融資産の目安 | 世帯数 | 全世帯に占める割合 |

|---|---|---|---|

| 超富裕層 | 5億円以上 | 約11.8万世帯 | 約0.21% |

| 富裕層 | 1億円〜5億円未満 | 約153.5万世帯 | 約2.75% |

| 準富裕層 | 5,000万円〜1億円未満 | 約403.9万世帯 | 約7.3% |

| アッパーマス層 | 3,000万円〜5,000万円未満 | 約576.5万世帯 | 約10.4% |

| マス層 | 3,000万円未満 | 約4,424.7万世帯 | 約79.4% |

割合だけを見ると「富裕層は全体の3%以下」で少なく感じますが、世帯数としては2021年の調査(148.5万世帯)から約11%も増加しており、その勢いは止まりません。さらに富裕層・超富裕層が保有する純金融資産の総額は約469兆円と、前回調査から約29%も増えています。

一方、全体の約8割を占めるマス層(純金融資産3,000万円未満)との差は年々広がっており、資産の二極化が進んでいることが浮き彫りになっています。

なぜ富裕層は増え続けているのか?3つの理由

理由① 株価上昇が資産を底上げした

過去10年で富裕層が増え続けた最大の理由は、株式・投資信託などの資産価値の上昇です。東証株価指数(TOPIX)は2017年末の1,818から2023年末には2,366へと約30%上昇しました。

リスク資産(株式や投資信託)を多く保有していた世帯ほど、この上昇の恩恵を大きく受けて資産を増やしてきたわけです。

理由② 相続によって富裕層に仲間入りするケースが増加

国税庁のデータによれば、相続財産の課税価格が3億円以上の被相続人数は2017年の8,039人から2022年には10,098人へと増加しています。親の代からの資産を相続することで、そのまま富裕層に分類されるケースが増えているのです。

理由③ 「いつの間にか富裕層」と「スーパーパワーファミリー」の登場

野村総合研究所が注目しているのが、以下の2つの新しい富裕層の形態です。

「いつの間にか富裕層」とは、特別な投資の才能があったわけでも、大きな起業をしたわけでもなく、会社の持株会・確定拠出年金(iDeCo)・NISAなどをコツコツ活用し続けた結果、気がついたら純金融資産が1億円を超えていた層のことです。年齢は40〜50代の一般的な会社員が中心です。

「スーパーパワーファミリー」とは、都市部に住む共働き世帯で、世帯年収が3,000万円以上の層を指します。贅沢な暮らしをしているわけではなく、収入の範囲内で生活しながら着実に資産を積み上げ、50歳前後で富裕層に到達するケースが多いとされています。

この2つに共通しているのは、「特別なスキルや才能があったわけではなく、早くから資産形成を始めて、長く続けた」という点です。

年代別の平均貯蓄額:あなたはどの位置?

単身世帯の貯蓄額(平均値・中央値)

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2025年」をもとに、年代別の貯蓄状況を見ていきましょう。

「平均値」と「中央値」の違いとは? 平均値は、全員の貯蓄額を足して人数で割ったもの。一部の大金持ちに引っ張られて高くなりがちです。中央値は、全員を貯蓄額の少ない順に並べたときに、ちょうど真ん中に来る人の金額。現実に近い「みんなのリアル」を表しています。

単身世帯(年代別)

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 255万円 | 37万円 |

| 30代 | 501万円 | 100万円 |

| 40代 | 859万円 | 100万円 |

| 50代 | 999万円 | 120万円 |

| 60代 | 1,364万円 | 300万円 |

| 70代 | 1,489万円 | 500万円 |

平均値と中央値の差が非常に大きいことに注目してください。特に40代・50代では、平均値は800万円〜1,000万円近いのに、中央値はわずか100〜120万円。これは「少数の貯蓄大の人が平均を引き上げており、多くの人は思ったより貯蓄が少ない」ことを示しています。

二人以上世帯の貯蓄額(平均値・中央値)

二人以上世帯(年代別)

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 525万円 | 125万円 |

| 30代 | 1,096万円 | 311万円 |

| 40代 | 1,486万円 | 500万円 |

| 50代 | 1,908万円 | 700万円 |

| 60代 | 2,683万円 | 1,400万円 |

| 70代 | 2,416万円 | 1,178万円 |

二人以上世帯のほうが、全体的に平均値・中央値ともに高くなっています。特に60代では中央値が1,400万円と大きく上昇しており、退職金の受け取りがその一因と考えられます。

老後の現実:シニア世帯の生活意識

「生活費もまかなえない」と感じるシニアが多数

J-FLECの同調査では、60代・70代のシニア世帯がどのような生活意識を持っているかも明らかになっています。

「日常生活費程度もまかなうのが難しい」と回答した割合:

二人以上世帯:

- 60代:33.6%

- 70代:26.5%

単身世帯:

- 60代:50.7%

- 70代:35.5%

単身の60代では、なんと約2人に1人が日常生活費を賄うのが難しいと感じているのです。物価高が続く2026年現在、この数字は多くの人にとって他人事ではありません。

なぜ老後に「お金が足りない」のか?

老後の家計が苦しくなる理由のひとつが、現役時代に資産形成をしてこなかったことです。

日本では長らく「貯金=美徳」の文化がありましたが、物価上昇(インフレ)の時代では、銀行に預けているだけではお金の価値が目減りしていきます。たとえばメガバンクの普通預金金利は年0.1%程度ですが、現在の物価上昇率はそれを大きく上回っています。

つまり、貯金しているつもりでも、実質的には資産が減っている状態が続いているわけです。

今日から始める「ほったらかし投資」入門

投資スキルも知識も不要!普通のサラリーマンでも始められる

ここまで読んで、「富裕層になるのは自分には無理」と思った方も多いかもしれません。でも、ちょっと待ってください。

「いつの間にか富裕層」になった人たちに共通するのは、特別な投資スキルや専門知識を持っていたわけではないという点です。彼らが実践していたのは、シンプルな長期・積立・分散投資——俗にいう「ほったらかし投資」です。

ほったらかし投資の3ステップ

STEP 1:新NISAの口座を開設する

新NISA(少額投資非課税制度)は、投資で得た利益が非課税になる国の制度です。年間最大360万円、生涯で最大1,800万円まで非課税で投資できます。楽天証券・SBI証券・マネックス証券などのネット証券で、オンラインで簡単に口座開設できます。

新NISAのポイント:利益に通常かかる約20%の税金がゼロになります。たとえば利益が100万円出た場合、通常なら約20万円が税金で引かれますが、NISAなら全額手元に残ります。

STEP 2:インデックスファンドを選ぶ

インデックスファンドとは、日経平均株価やS&P500などの株価指数に連動する投資信託のことです。プロのファンドマネージャーが個別に株を選ぶ必要がなく、世界中の株式に自動的に分散投資ができます。

2026年現在、人気の商品として「eMAXIS Slim全世界株式(オール・カントリー)」(通称オルカン)や「eMAXIS Slim米国株式(S&P500)」が広く知られています。

STEP 3:毎月一定額を自動積立に設定する

あとは毎月の積立額を設定して、自動引き落としにするだけ。月1万円からでも始められます。一度設定してしまえば、あとは基本的にほったらかしでOKです。

複利の力で資産はどう育つ?

たとえば30歳から毎月3万円を年率5%で30年間積み立てた場合、積み立て元本は1,080万円ですが、複利の力で約2,500万円超に成長するシミュレーションがあります。

複利とは?投資で得た利益を再投資することで、利益がさらに利益を生む仕組みのこと。雪だるまが転がるほど大きくなるように、長期間続けるほどその効果は大きくなります。

iDeCoも活用しよう

iDeCo(個人型確定拠出年金)は、老後の資産形成のための年金制度です。掛け金が全額所得控除になるため、節税しながら老後資金を積み立てられるのが最大のメリットです。新NISAと組み合わせることで、より効率的な資産形成が可能になります。

まとめ

2026年現在、日本の富裕層・超富裕層は過去最多の約165万世帯に達し、資産の二極化が進んでいます。一方で、多くのシニア世帯が老後の生活費に不安を感じているのも現実です。

重要なのは、「富裕層になった人たちの多くが、特別なスキルではなく、早くから資産形成を始めた普通の会社員だった」という事実です。

「いつの間にか富裕層」になる秘訣はシンプルです。

- 新NISAを使って、非課税で投資する

- インデックスファンドに、毎月コツコツ積み立てる

- 長期間ほったらかしにして、複利の力を最大化する

専門的な投資知識は必要ありません。今日、証券口座を開設して最初の一歩を踏み出すだけで、10年後・20年後の資産状況は大きく変わってくるはずです。

「貯金しているだけ」では資産が目減りしていく時代、「何もしないリスク」こそが最大のリスクかもしれません。まずは少額でも構いません。今日から資産形成の第一歩を踏み出してみましょう!