「暗号資産(仮想通貨)」という言葉、ニュースでよく聞くようになりましたね。

「なんだか難しそう…」

「自分には関係ないかも…」

と思っている投資初心者の皆さんも多いかと思います!

ビットコインなどの暗号資産は、1日で価格が10%も上がったり下がったり…! 投資としては面白いかもしれませんが、日常の「お買い物」や「送金」に使うのは、ちょっと怖いですよね。

でも、もし。

「価格が1円=1コインでずっと変わらない、デジタルな日本円」

があったらどうでしょう?

- 銀行の営業時間なんて関係なし! 24時間365日、世界中のどこにでも「無料」で送金できる。

- 面倒な手続きなしで、海外のNFT(デジタルアート)を買える。

- もちろん、価格が暴落する心配もない。

そんな夢のようなデジタルマネーが、ついに日本で、法律に準拠した形で誕生しました。 それが、今回ご紹介する「JPYC」です!

2025年は日本における「ステーブルコイン元年」と呼ばれた年でした。その主役こそが、このJPYCです。

この記事では、「JPYCって結局なに?」「どうやって買うの?」「本当に安全なの?」といった疑問を、投資初心者の方にも分かりやすく、ゼロから徹底的に解説していきます。

この記事を読み終わる頃には、あなたも「JPYC、ちょっと試してみたいかも!」と思っているはずです!直ぐにJPYCの購入方法を知りたい方はこちらからご覧ください!

→ 【完全ガイド】JPYCの買い方・購入方法(5ステップ)

そもそも「ステーブルコイン」って何?

ビットコインとの違いは「価格の安定性」

JPYCの解説の前に、まずは「ステーブルコイン」とは何かを簡単におさらいしましょう。

ビットコインやイーサリアムといった一般的な暗号資産は、買いたい人(需要)と売りたい人(供給)のバランスだけで価格が決まります。だから、人気が出れば価格は上がり、悪いニュースが出れば暴落します。これは「価値の裏付け」がないからです。

一方、ステーブルコイン(Stablecoin)は、その名の通り「価格が安定(Stable)したコイン」です。

なぜ安定しているのか? それは、「特定の資産と価格が連動(ペッグ)するように設計されている」からです。

一番メジャーなのは、米ドルと連動した「USDT」や「USDC」です。これらは「1コイン = 1ドル」の価値を持つように、発行元が「発行したコインの総額と“同じだけ”の米ドル」を銀行口座などでしっかり保有(裏付け)しています。

JPYCは「日本円」に連動するステーブルコイン

そして、今回主役のJPYCは、その「日本円」バージョンです。 常に「1 JPYC = 1円」の価値を持つように設計されています。

「1円=1コイン」の安定したデジタルマネー。それがJPYCなんですね。 では、このJPYCが今、なぜこれほど注目されているのでしょうか? 次の章で、その「正体」をもっと詳しく見ていきましょう!

💡 JPYCは日本円に連動するステーブルコインです。ステーブルコインとは、ビットコインとはちょっと違う、面白い特徴を持ったデジタル通貨なんです。ステーブルコインに関しては、次のブログ記事で詳しく解説しています。よろしければご覧ください!

→ クレジットカードはもう古い?米国で始まる「ステーブルコイン決済」の衝撃を徹底解説!

ついに本格始動!「JPYC」とは?

JPYCはJPYC株式会社が発行・運営する、日本円連動型のステーブルコインです。

「あれ? JPYCって前からなかった?」と思った方、鋭いです! これまでのJPYCは、法律上「前払式支払手段(プリペイド)」という扱いで、SuicaやAmazonギフト券に近いものでした。

(※この旧JPYC Prepaidは2025年5月末で新規発行を終了しています)

しかし、2023年6月に日本で施行された「改正資金決済法」という新しい法律のルールに則り、JPYCは大きく進化しました。

日本初!「電子決済手段」としてのJPYCが誕生

2025年8月、JPYC株式会社は「第二種資金移動業ライセンス」を取得。そして2025年10月、ついに「電子決済手段」として、新しいJPYCが正式にリリースされました!

…と言われても「?」ですよね。

ものすごく簡単に言うと、「国(金融庁)のお墨付きをもらった、正式なデジタルマネーに進化した!」ということです。

これにより、これまでのプリペイド型と違って「日本円への換金(払い戻し)」が正式に可能になり、信頼性と使い道が爆発的に広がったのです。

国のお墨付きをもらった「正式なデジタルマネー」に進化したJPYC。 でも、「それって結局、銀行預金やSuicaと何が違うの?」と思いますよね。実は、JPYCにはブロックチェーン技術ならではの、とんでもない「メリット」が隠されているんです!

💡 JPYCは実生活で利用できる形で普及しつつあります。JPYCの利用形態に関する記事は次の記事でも詳しく解説しています。よろしければご覧ください!

→ 円建てステーブルコインって何?メガバンク参入でどう変わる?

→ JPYCが米Circleと歴史的提携!「デジタル円」が世界を変える?

→ LINEで日本円ステーブルコイン「JPYC」が使えるようになる!?

なぜJPYCが選ばれる? 5つのスゴい「メリット」

「1円=1 JPYCで安定してるのは分かったけど、それって銀行預金や電子マネーと何が違うの?」 良い質問です! JPYCには、これまでの金融サービスにはない、強力なメリットがあります。

メリット1:価格変動リスク「ゼロ」で暗号資産の世界へ

最大のメリットは、もちろん「価格の安定」です。

暗号資産の世界に足を踏み入れたい初心者が、いきなりビットコインを買うのは勇気がいりますよね。でもJPYCなら1万円分買えば、明日も1年後も(理論上は)1万円分の価値を持っています。

「まずはJPYCを1万円分だけ買って、暗号資産の世界を体験してみる」という、“最強の入門チケット”になるのです。

メリット2:送金が「爆速」&「無料」!

もしあなたが海外にいる友人に10万円を送金しようとしたらどうなるでしょう?

- 銀行送金:手数料が数千円、着金までに数日、しかも平日の日中だけ…。

- JPYC送金:手数料ほぼ無料、着金まで数十秒~数分、もちろん24時間365日OK!

JPYCはブロックチェーンという技術の上で動いています。これは「世界中につながった共通の台帳」のようなもの。銀行のような「仲介者」を挟まないため、信じられないほど速く、安くお金を動かせます。

※「ほぼ無料」と書いたのには理由があります。詳しくはデメリットのセクションで解説しますね。

メリット3:購入も換金も手数料「無料」!

2025年10月にスタートした新サービス「JPYC EX」を使えば、

- 日本円からJPYCへの発行(購入)手数料:無料

- JPYCから日本円への償還(換金)手数料:無料

で、常に「1円=1 JPYC」のレートで交換できます。 (※ただし、購入・換金は1回3,000円以上、1日100万円までといった制限はあります)

メリット4:「Web3」サービスへの扉が開く

これが非常に重要です。 JPYCはイーサリアム(ETH)、ポリゴン(MATIC)、アバランチ(AVAX)など、主要なブロックチェーン上で利用できます。

これにより、

- 海外のマーケットプレイスでNFT(デジタルアート)を買う

- ブロックチェーンゲームでアイテムを買う

- DeFi(分散型金融)でJPYCを貸し出して利息を得る(上級者向け)

といったことが、価格変動を気にせず日本円の感覚でシームレスに行えるようになります。

メリット5:管理がカンタン(会計処理も)

投資やビジネスで使う場合も、1 JPYC = 1円で固定されているため、面倒な時価計算が不要です。税務・会計処理が圧倒的にラクになります。

送金が無料でWeb3の世界にもアクセスできるなんて、なんだかワクワクしてきますね! …でも、投資や新しい技術に「絶対」はありません。いい話ばかりではありませんので、次に進む前に、私たちが絶対に知っておくべき「デメリット」や「注意点」をしっかり確認しておきましょう。

知っておくべき「デメリット」と「注意点」

もちろん、良いことばかりではありません。特に初心者の方は、以下のリスクを必ず理解してから始めてください。

デメリット1:自己責任の「ウォレット管理」

JPYCは銀行預金とは根本的に違います。 JPYCは「ノンカストディ型」と呼ばれ、発行元のJPYC株式会社はあなたのJPYCを預かりません。

あなたは「MetaMask(メタマスク)」などの「ウォレット(デジタル上のお財布)」を自分で作り、そこでJPYCを「自己管理」します。

(* ウォレットとは?:暗号資産やNFTを入れておくためのお財布アプリ。MetaMask(メタマスク)というキツネのアイコンのものが世界標準です。)

銀行なら、もしキャッシュカードを失くしても再発行できますし、暗証番号を忘れても窓口で本人確認すればOKですよね。

しかし、ウォレットの管理を失う(=「秘密鍵」や「シードフレーズ」という超重要なパスワードを忘れる・盗まれる)と、あなたのJPYCは二度と取り戻せません。 JPYC社も、国も、誰も助けてくれません。

この「すべてが自己責任」という点が、初心者にとって最大のハードルであり、最大のリスクです。

デメリット2:「ガス代」という名の通行料がかかる

メリット2で「送金手数料は“ほぼ”無料」と書きました。その理由がこれです。

JPYC自体の送金手数料は無料ですが、JPYCが乗っている「ブロックチェーン」を利用するための“通行料”が別途かかります。これを「ガス代」と呼びます。

このガス代は、利用するブロックチェーンによって価格が大きく異なります。

- イーサリアム:人気で道が混雑しがち。ガス代が数千円になることも!

- ポリゴン / アバランチ:道が空いていて高速。ガス代は数円~数十円程度。

JPYCを購入・送金する際は、ガス代の安い「ポリゴン」や「アバランチ」を選ぶことを強くオススメします!

デメリット3:スマートコントラクトのリスク

JPYCは「スマートコントラクト」という“自動契約プログラム”によって動いています。 このプログラムに、万が一(本当に万が一ですが)バグやハッキングがあった場合、資産が失われるリスクはゼロではありません。

デメリット4:発行元の信用リスク

JPYCの価値は、発行元である「JPYC株式会社」が「100%以上の日本円資産」を裏付けとして保有していることで保たれています。もしJPYC社が倒産したり、裏付け資産の管理に失敗したりすれば、JPYCの価値が1円を割る可能性はあります。

「自己責任」や「ガス代」など、少し難しい話も出てきました。特に「発行元が倒産したら?」なんて聞くと、やっぱり不安になってしまいますよね。 でも、ご安心ください。JPYCはその不安を解消するために、日本の法律に則った強力な「安全対策」を講じています。次の章で、その「安心の仕組み」を徹底的に解説します!

💡 本記事ではJPYCについて解説していますが、ステーブルコインはJPYCだけではありません。KDDIやLINE、そして日本の主要メガバンクもステーブルコイン導入を検討中です。JPYC以外のステーブルコインに関しては、次の記事で詳しく解説しています。よろしければご覧ください!

→ KDDIが「ステーブルコイン」に本気!Pontaとau PAYで築く、次世代の「au経済圏」とは?

→ LINEで日本円ステーブルコイン「JPYC」が使えるようになる!?

→ 日本のステーブルコインが始動!3メガバンク参入で何が変わる?

JPYCは本当に「安全」なの?

価格が安定していても、仕組みが安全でなければ意味がありません。JPYCは、日本の法律と技術の両面から安全性を高めています。

安全性の根拠1:日本の法律(改正資金決済法)に準拠

これが最大の安心材料です。 JPYCは、金融庁の監督下にある「資金移動業者」として、日本の法律をクリアして発行されています。

これは、海外で発行されている多くのステーブルコイン(日本の法律に準拠していない)とは一線を画す、大きな強みです。

安全性の根拠2:「100%以上」の裏付け資産

法律により、JPYC社は「発行したJPYCの総額の100%以上」を、「預貯金や国債など、安全性の高い資産」で国内に保有すること(保全)が義務付けられています。

つまり、万が一JPYCを持っている人全員が「日本円に換金して!」と押し寄せても、支払うためのお金はちゃんと準備されている、ということです。

安全性の根拠3:ノンカストディ型(自分で管理)

デメリットでもありましたが、これは安全性の裏返しでもあります。

あなたのJPYCは、JPYC社のサーバーではなく、あなた自身のウォレットに入っています。もしJPYC社がハッキングされたとしても、あなたのウォレットが(あなたが秘密鍵を漏らさない限り)ハッキングされるわけではありません。

日本の法律で守られていて、裏付け資産もバッチリ。これなら安心して始められそうですね! JPYCがどんなもので、なぜ安全なのかが分かったところで…。お待たせしました! いよいよ次章で、JPYCを実際に「どうやって買うのか?」、その全ステップを分かりやすくガイドします!

【完全ガイド】JPYCの買い方・購入方法(5ステップ)

お待たせしました! ここでは、2025年10月から始まった最新の公式サービス「JPYC EX」を使ったJPYCの購入方法を、ステップバイステップで解説します。

準備するもの(3点)

- 日本円(と銀行口座):購入代金を振り込むために使います。

- マイナンバーカード:本人確認(KYC)で使います。一番スピーディです。

ステップ1:ウォレット(MetaMask)を準備する

まずはJPYCを受け取るお財布(ウォレット)を作りましょう。 スマホアプリ、またはPC(Chromeブラウザの拡張機能)で「MetaMask」をインストールするのが一般的です。

【超重要!】 インストール時に表示される「シードフレーズ(12個の英単語)」は、あなたの全財産を守る“金庫の鍵”です。

- 絶対に誰にも教えない

- 絶対にスクリーンショットで保存しない

- 必ず紙に書き写し、金庫などオフラインの場所に厳重に保管する

これを失くしたら、すべてを失います。(2回言いました!)

MetaMaskのインストール方法はこちらを参照してください。

ステップ2:「JPYC」でアカウント登録と本人確認

- 公式の「JPYC」のサイトにアクセスします。

- 「アカウントを開設して始める」を押して、メールアドレスを入力します。

- 入力したアドレスにメールが送信されるので、メール内のリンクをクリックします。

- アカウント種別は「個人」を選択し、パスワードを設定してアカウントを作成します。

- ログイン画面に戻るので、メールアドレスとパスワードを入力してログインします。

- 続けて「本人確認(KYC)」を行います。画面に従って進めましょう。スマホでマイナンバーカードを読み取るのが一番早いです。

本人確認にかかる時間は人それぞれ異なるようです。ぼくの場合、20分程度で完了しました。人によっては数営業日かかる方もいるようです。本人確認が完了するとメールが届きます。

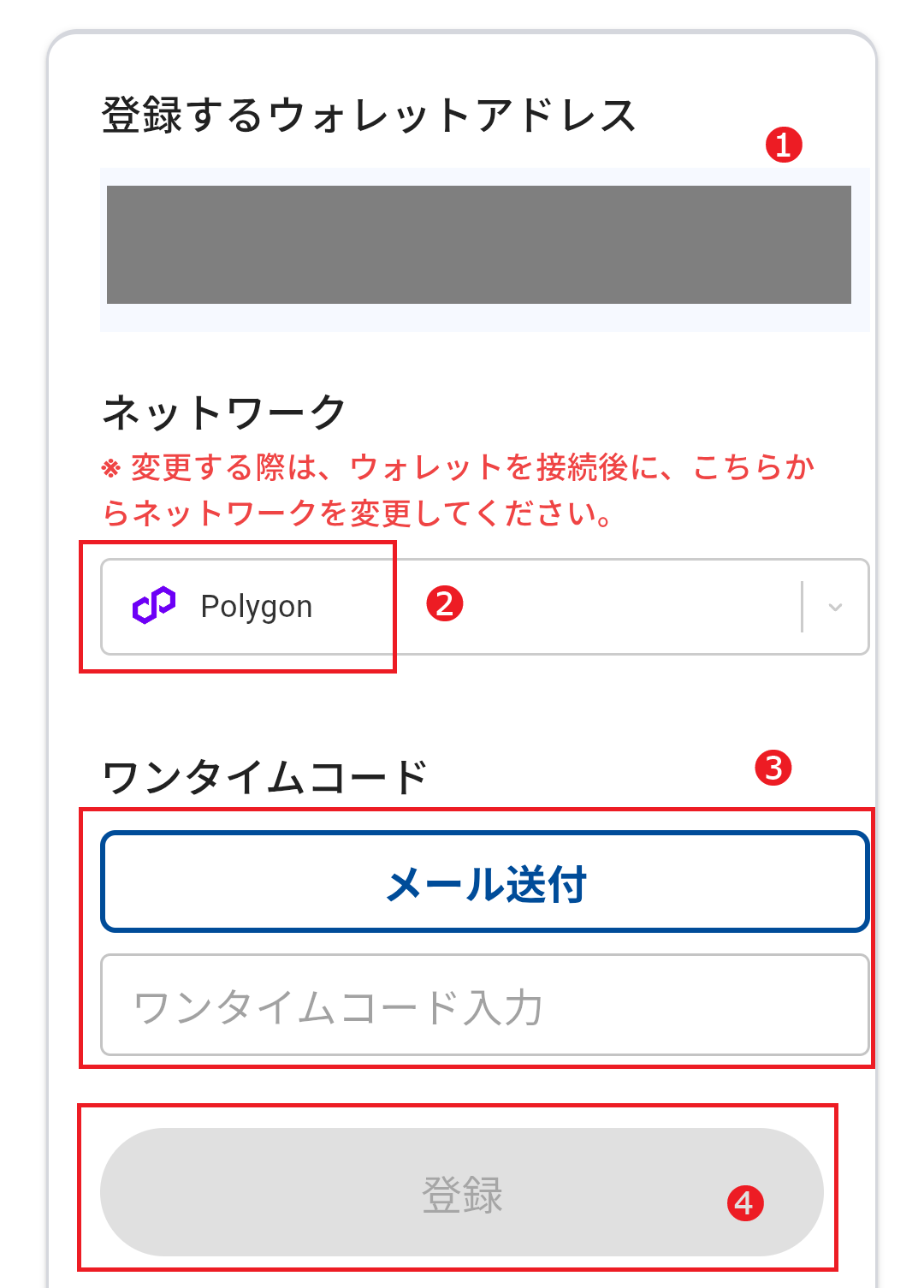

ステップ3:受け取りウォレットのアドレスを登録

- JPYC EXのマイページで、「ウォレットアドレス登録」などのメニューを開きます。

- 「ウォレット接続」ボタンを押します。

- 「Connect Wallet」画面が表示されます。「MetaMask」を選択するとMetaMaskが起動されます。MetaMaskがうまく起動されない場合は、「WalletConnect」を選択後、「MetaMask」を選択すると起動されます。ぼくは「WalletConnect」から起動しました。

- MetaMaskが起動したら、「❶」がJPYCのURLであること、「❷」が登録したいウォレットアドレスであることを確認します。確認したら、「❸」で「接続」ボタンを押します。

- MetaMaskでウォレット接続が完了すると、ウォレットアドレス登録画面の「❶」に現在選択しているウォレットアドレス(❶)が表示されます。

- 「❷」でJPYCを受け取りたいネットワークを選択します。最初は「Polygon」か「Avalanche」がおすすめです。ガス代も安く、最低3,000円から購入できますので、初心者向けです。「Etherefum」はガス代も高く、100万円が最低金額ですので、大口ユーザ向けです。

- 「❸」で「メール送付」ボタンを押すと、登録したアドレスにメールが送信されるので、メール内の6桁のワンタイムコードを入力します。

- 最後に「❹」で「登録」ボタンを押します。

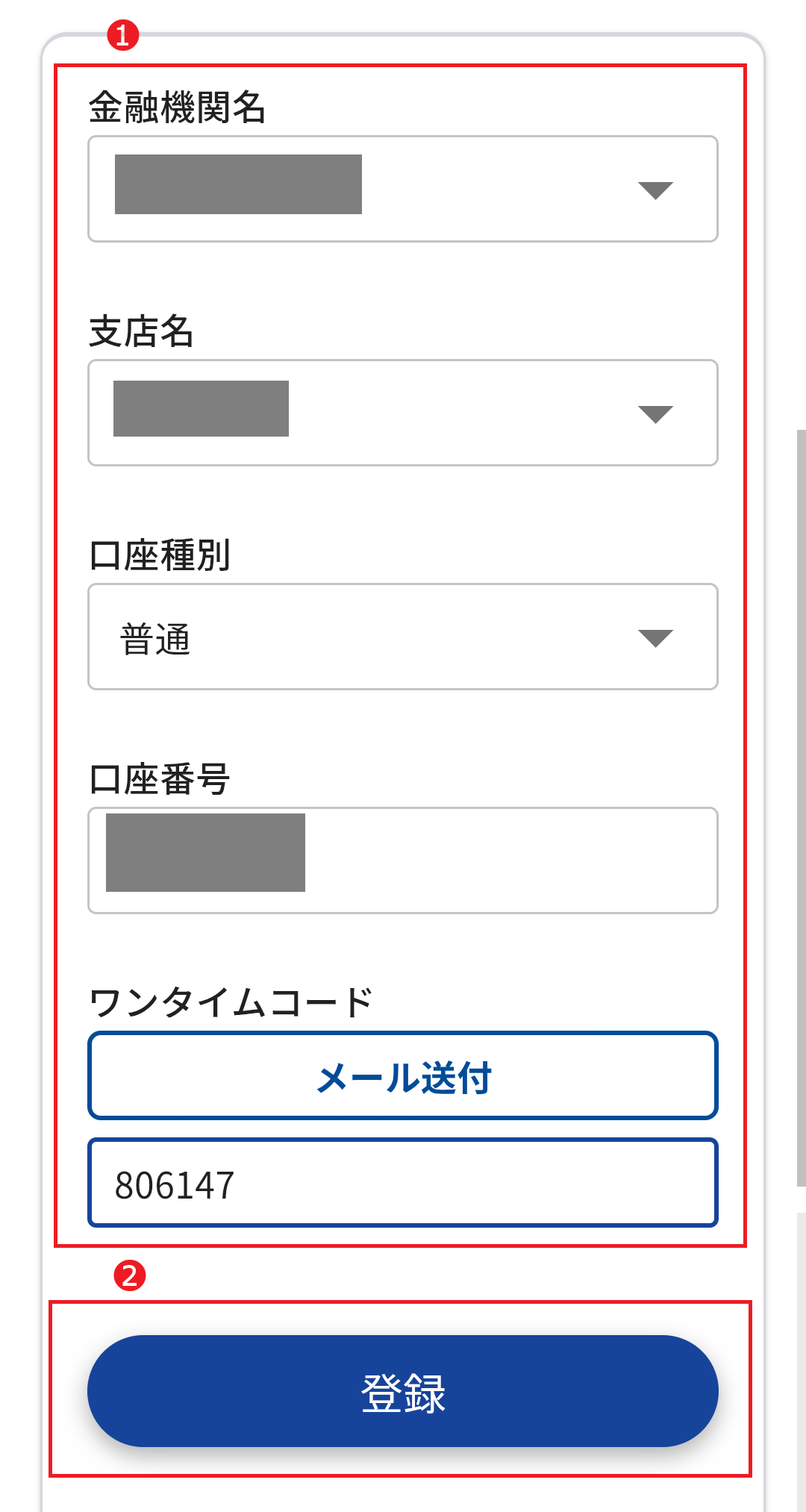

ステップ4:出金口座を登録する

- 「出金口座登録」画面に進みます。出金口座とはJPYCを償還(払戻し)する際に、日本円の振込先として指定する銀行口座です。

- 「❶」にJPYCを出金する金融機関名、支店名、口座種別、口座番頭を入力します。

- 「メール送付」ボタンを押すと、登録したアドレスにメールが送信されるので、メール内の6桁のワンタイムコードを入力します。

- 「❷」で「登録」ボタンを押します。

ステップ5:JPYCの発行(購入)予約をする

- JPYC EXの「発行(購入)」メニューに進みます。

- JPYCをどのウォレットで受け取るかを選びます。「❶」でネットワーク、「❷」でウォレットアドレスを入力します。(ステップ3で登録したネットワークとウォレットアドレスです。)

- 購入したい金額(例:3,000円)を入力します。

- 「メール送付」ボタンを押すと、登録したアドレスにメールが送信されるので、メール内の6桁のワンタイムコードを入力します。

- 最後に内容を確認し、「発行予約を確定する」ボタンを押します。

ステップ6:指定された銀行口座に日本円を振り込む

- 予約が完了すると、振込先の銀行口座(JPYC社の口座)が表示されます。

- 指定された期日までにあなたの銀行口座から、「ステップ5で予約した金額と“同額”」を振り込みます。

ここで3つの注意点をお伝えします!

- 振込手数料は自己負担です。

- JPYC発行予約時に登録した口座名義と、実際に振り込んだ名義が一致しない場合、JPYCの発行ができないです。

- JPYCの発行予約時に指定した金額と、実際に振り込んだ金額が一致しない場合、JPYCの発行ができないです。

- 期日を過ぎて振り込んだ場合、JPYCの発行ができないです。

- 2~4の理由でJPYCの発行ができない場合、銀行で「組戻し」手続きをして返金してもらう必要があります。

ステップ7:ウォレットにJPYCが着金!

JPYC社があなたの入金を確認すると、自動的にあなたのウォレット(ステップ3で登録したアドレス)宛に、同額のJPYCが発行・送付されます!MetaMaskを確認してみましょう。ぼくの場合、1分程度で直ぐに発行されました。

おめでとうございます! これであなたもJPYCホルダーです。

無事にJPYCを手に入れることができましたね! でも、買って終わりではありません。JPYCは「使って」こそ、その真価を発揮します。 手に入れたそのJPYCで何ができるのか、具体的な使い道を見ていきましょう。

JPYCの主な使い道(ユースケース)

手に入れたJPYCをどう使うか? 用途は無限に広がっています。

- 【送金】:海外の友人や、家族への仕送りに。

- 【決済】:JPYC決済に対応したお店やサービスで利用する(Nudgeカードの支払いや、提携するコンビニ決済など、続々拡大中です)。

- 【NFT購入】:世界最大のNFT市場「OpenSea」などで、ガス代(MATICなど)さえあれば、JPYC(ポリゴン版)で直接NFTを買うことができます。

- 【企業間決済】:法人の場合、高額なB2B(企業間)決済の手数料削減にも使われ始めています。

将来的には、給与の支払いや公共料金の支払いなど、私たちの生活のあらゆる場面でJPYCが使われる未来が期待されています。

NFTの購入から送金まで、本当に使い道が広がっているのがわかりますね。 さて、ここまでJPYCの全てを解説してきました。最後に、これまでの内容をしっかりおさらいして、未来への第一歩を踏み出しましょう!

まとめ:JPYCで「お金の未来」を体験しよう!

最後に、JPYCのポイントをおさらいしましょう。

- JPYCは「1 JPYC = 1円」で価値が安定した日本円ステーブルコイン。

- 2025年、日本の法律(改正資金決済法)に準拠した「電子決済手段」として正式に誕生した。

- 「価格変動リスクなし」「送金が超高速&無料」が最大の強み。

- 「Web3」や「NFT」の世界への“安全な入り口”として最適。

- ただし、ウォレットの「自己管理」だけは徹底的に注意が必要!

その先陣を切るJPYCは、私たち一般ユーザーにとって最も身近で、最も使いやすいデジタルマネーになる可能性を秘めています。

「なんだか難しそう」と敬遠していた世界が、JPYCによって一気に身近になりました。 まずは失くなっても構わない少額から、例えば1万円分だけJPYCを買って、Web3の世界に触れてみませんか?

銀行を介さずにお金が数秒で世界中に届く。その感動を、ぜひJPYCで体験してみてください!

【免責事項】 この記事は、情報提供を目的としており、特定の金融商品の購入を勧誘するものではありません。暗号資産およびステーブルコインの取引にはリスクが伴います。本記事の情報に基づいて被ったいかなる損失についても、当ブログは一切の責任を負いません。投資はご自身の判断と責任において行ってください。また、情報は2025年10月現在のものです。最新の情報はJPYCの公式サイト等でご確認ください。