「投資って、なんだか難しそう…」

「お金持ちがやるものでしょ?」

少し前まで、そんな風に思っていた方も多いのではないでしょうか。しかし今、日本で“お金の常識”が大きく変わろうとしています。

2025年10月14日の日本経済新聞の朝刊で、非常に興味深いニュースが報じられました。「さらば運用貧国」という力強い見出しと共に、日本人が「貯蓄」だけでなく、将来のために「投資」へ積極的にお金を振り向け始めている実態が明らかになったのです。

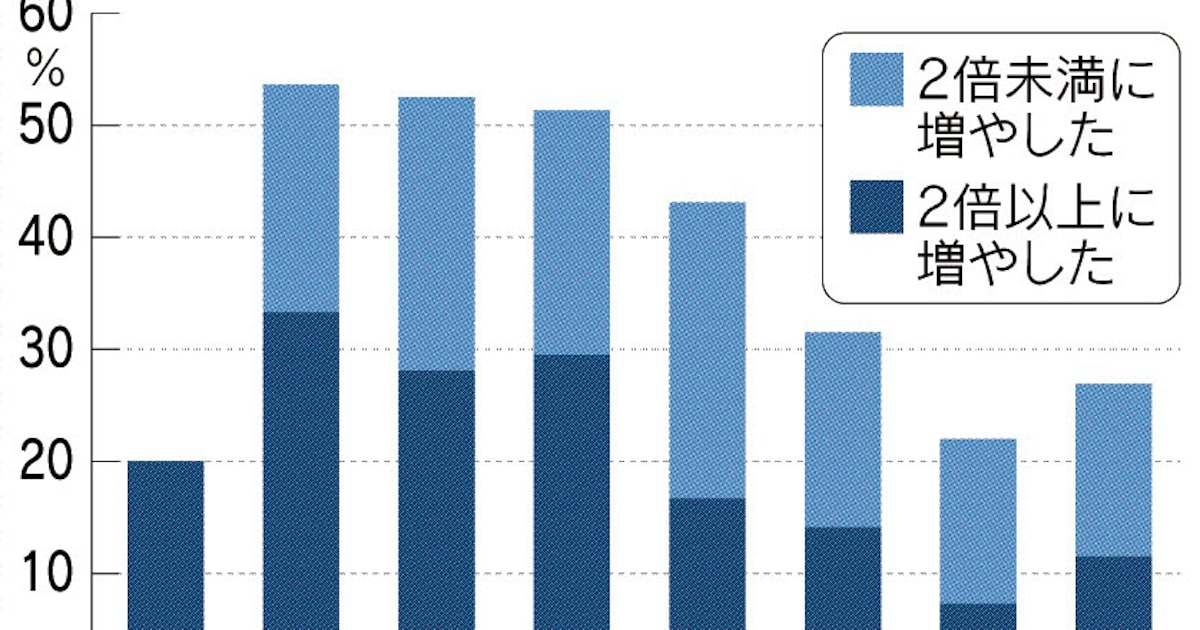

この記事によると、特に20代から40代の若い世代がこの変化を力強く牽引しています。アンケートに答えた人の約3割が、なんと3年前と比べて新規の投資額を2倍以上に増やしているというのです。毎月の投資額も「10万円台」が中心になるなど、これまで「貯蓄が美徳」とされてきた日本の姿からは想像もつかないような、大きな“地殻変動”が起きています。

では、なぜ今、これほど多くの人が投資に目覚め始めたのでしょうか?

その最大のきっかけとなっているのが、2024年1月にスタートした新しいNISA(ニーサ)制度です。この、国が用意してくれた“お得な制度”を活用するために、多くの人が銀行に眠らせていたお金を動かし始めているのです。

この記事を読んでくださっているあなたも、 「周りがNISAを始めたって聞くけど、自分もやった方がいいのかな?」 「インフレで物価が上がるばかりで、このままでいいのか不安…」 「老後のこと、そろそろ本気で考えなきゃ…」 そんな風に感じているかもしれません。

大丈夫です。その感覚は、まったく間違っていません。むしろ、新しい時代のお金の常識に気づき始めている証拠です。

この記事では、投資初心者の方に向けて、

- なぜ今、日本で「貯蓄から投資へ」の流れが起きているのか?

- 投資の不安を解消する「金融リテラシー」って何?

- 最強の味方、「新NISA」の何がそんなにスゴイのか?

- ゼロから始める、投資の具体的な第一歩

といった内容を、どこよりも分かりやすく、親しみやすく解説していきます。この記事を読み終える頃には、きっとあなたも「投資、始めてみようかな」と前向きな一歩を踏み出せるはずです。さあ、一緒にお金の未来を変える旅に出かけましょう!

なぜ今、「貯蓄から投資へ」なのか? – 時代が求めるお金の新常識

「コツコツ貯金していれば、将来も安心!」…本当にそうでしょうか? かつては正解だったこの考え方も、残念ながら今の時代には通用しなくなりつつあります。私たちが今、「貯蓄」だけでなく「投資」について真剣に考えなければならないのには、大きく分けて2つの理由があります。

理由1:インフレでお金の価値が“目減り”する時代

最近、スーパーに行くと「あれ、お菓子が小さくなった?」「野菜の値段が上がったな…」と感じることが増えませんでしたか?これが「インフレ(インフレーション)」です。

【初心者向け解説】インフレとは?

インフレとは、モノやサービスの値段(物価)が全体的に上がり続けることを指します。例えば、去年まで100円で買えたリンゴが、今年は120円出さないと買えなくなった、というような状況です。 これは裏を返せば、「お金の価値が下がっている」ということ。同じ100円玉でも、買えるリンゴの量が減ってしまったわけですから。

日本の銀行預金の金利は、ご存知の通り超低金利です。仮に年0.001%の金利だとしたら、100万円を1年間預けても、利息はたったの10円(税引前)です。

一方で、もし物価が年2%上昇(インフレ)したらどうなるでしょう? 銀行の100万円は1年後に100万10円になりますが、世の中のモノの値段は102万円分に価値が上がっています。つまり、銀行に預けているだけなのに、実質的には約2万円分もお金の価値が減ってしまった(=買えるものが減った)ことになるのです。

ニュース記事に登場した44歳の男性会社員が「インフレの時代に投資しないことはリスクだ」と語っているように、何もしないで貯金しているだけ、というのが実は一番の“リスク”になり得る時代なのです。

理由2:「老後2000万円問題」と自分の未来は自分で守る必要性

数年前に大きな話題となった「老後2000万円問題」を覚えていますか? これは、金融庁の報告書がきっかけで広まった言葉で、「夫婦2人が年金だけで老後を暮らす場合、生活費が毎月約5.5万円不足し、30年間で計算すると約2000万円の蓄えが必要になる」という試算でした。

もちろん、これはあくまで一つのモデルケースです。しかし、少子高齢化が進む日本において、将来的に公的年金だけでゆとりある生活を送るのが難しくなる、という大きな方向性は変わりません。

「国がなんとかしてくれる」と考えるのではなく、「自分の将来の資産は、自分の力で準備する」という意識が、これからの時代を生きる私たちには不可欠です。

その最も有効な手段の一つが「投資」なのです。投資は、自分のお金に「働いてもらう」ことで、インフレに負けない力強い資産形成を目指すためのツールです。ニュース記事のアンケートでも、投資の目的として最も多かったのが「老後の資産形成(67%)」でした。多くの人が、この現実に気づき、すでに行動を始めているのです。

「貯蓄から投資へ」というスローガンは、単なる流行り言葉ではありません。インフレと将来への備えという、私たちの生活に直結する切実な課題を乗り越えるための、新しい時代のお金の“新常識”なのです。

投資の“怖い”を乗り越える!カギは「金融リテラシー」

「投資の必要性はわかったけど、やっぱり損するのが怖い…」 「何から勉強していいのか、さっぱりわからない」

投資初心者の誰もが、一度はこんな壁にぶつかります。その不安や恐怖の正体は、一体何なのでしょうか?

ニュース記事の中で、神戸大学の岩壷教授は「日本人は米国人に比べ金融知識に対する自信が足りず投資の障壁になっている」と指摘しています。そう、多くの人が感じる“怖さ”の根本原因は、「金融知識への自信のなさ」、つまり「金融リテラシー」の不足にあるのです。

【初心者向け解説】金融リテラシーとは?

金融リテラシーとは、お金に関する知識や判断力のことです。決して難しい経済学の知識ではありません。「家計管理をしっかりできる」「ライフプランに合わせてお金の計画を立てられる」「金融商品の特徴を理解して、自分に合ったものを選べる」といった、お金と上手に付き合っていくための総合的な力を指します。

今回の日本経済新聞の調査では、非常に面白い結果が示されています。 アンケートに付随した金融リテラシークイズで成績が良かった人ほど、実際に投資をしている割合が高かったのです。さらに、クイズの点数が高い人ほど、「投資は損失リスクがあるが、長い目で見れば資産を増やせる」と前向きに捉えており、損失に対する心の耐性も高い傾向にありました。

これは、「正しく知る」ことが、投資への不安を取り除き、前向きな一歩を踏み出すための最大の武器になることを意味しています。

では、どうすれば金融リテラシーを高めることができるのでしょうか?いきなり分厚い専門書を読む必要はありません。今日から始められる、3つの簡単な方法をご紹介します。

- まずは「少額」から始めてみる 百聞は一見に如かず。まずは、月々1,000円や5,000円といった、なくなっても生活に影響のない範囲で実際に投資を始めてみるのが一番の勉強になります。自分の買った商品の値動きを日々チェックするだけで、経済ニュースへの感度が驚くほど高まりますよ。

- 信頼できる情報源に触れる 今はYouTubeやブログ、SNSなど、無料で学べるツールが溢れています。ただし、中には怪しい情報もあるので注意が必要です。まずは、大手金融機関や証券会社が発信している初心者向けコンテンツ、著名な投資家が書いたベストセラー本など、信頼できる情報源からインプットを始めましょう。

- 公的な教育プログラムを活用する ニュースでも紹介されていたように、政府も私たちの金融リテラシー向上を後押ししています。2024年4月に設立された「金融経済教育推進機構(J-FLEC)」では、全国各地で無料のセミナーや講座を開催しています。こうした公的機関のプログラムに参加してみるのも、正しい知識を体系的に学ぶ良い機会になります。

「無知は最大の敵」です。金融リテラシーという“武器”を身につければ、投資は決して怖いものではなくなります。むしろ、あなたの未来を豊かにしてくれる、最も頼もしい味方になってくれるはずです。

【初心者向け徹底解説】最強の味方!「新NISA」って何がすごいの?

「貯蓄から投資へ」という大きな流れの中で、私たちの背中を力強く押してくれる制度。それが、2024年1月から始まった「新NISA」です。

「NISAっていう言葉は聞くけど、結局何なの?」という方のために、その魅力をゼロから解説します!

【初心者向け解説】NISAの基本

NISA(ニーサ)とは、「少額投資非課税制度」の愛称です。通常、株や投資信託で得た利益(配当金、分配金、譲渡益)には、約20%(所得税15%、住民税5%、復興特別所得税0.315%)の税金がかかります。 例えば、100万円の利益が出たら、約20万円は税金として引かれてしまい、手元に残るのは約80万円です。 しかし! NISA口座という“特別な箱”の中で得た利益には、この税金が一切かからないのです。100万円の利益が出たら、まるまる100万円が自分のものになる。これがNISAの最大のメリットです。

このお得なNISA制度が、2024年からさらにパワーアップして「新NISA」として生まれ変わりました。初心者にとって、これを使わない手はない!と言い切れるほどの“神改正”です。そのすごいポイントを3つに絞ってご紹介します。

すごいポイント①:いつでも始められて、ずっと非課税!

旧NISAは「2023年まで」といった期間限定の制度で、非課税で保有できる期間も限られていました。 しかし、新NISAでは制度そのものが恒久化(いつでも始められる)され、非課税で保有できる期間も無期限になりました! 「いつか終わっちゃうかも…」という心配がなくなり、長期的な視点でじっくりと資産形成に取り組めるようになったのは、非常に大きなメリットです。

すごいポイント②:2つの枠が併用可能!年間投資枠が大幅アップ!

新NISAには、性質の異なる2つの投資枠が用意されており、両方を一緒に使うことができます。

- つみたて投資枠(年間120万円まで)

- 特徴: 国が厳選した、長期・積立・分散投資に適した低コストの投資信託などが対象。コツコツと安定的に資産を積み上げていきたい人向け。

- 初心者の方には、まずはこちらの枠から始めるのが断然おすすめです!

- 成長投資枠(年間240万円まで)

- 特徴: 投資信託だけでなく、個別企業の株式など、より幅広い商品が対象。少し投資に慣れてきて、積極的にリターンを狙いたい人向け。

この2つの枠を合計すると、年間で最大360万円まで非課税で投資できるようになりました。もちろん、上限まで使う必要はなく、自分のペースで少額から始められます。

すごいポイント③:一生涯使える非課税枠「1,800万円」!

新NISAでは、生涯にわたって非課税で保有できる上限額として「1,800万円」という大きな枠が設定されました。

しかも、この枠は「簿価残高ベース」で管理されます。これは、「買ったときの金額」で計算されるという意味です。例えば、100万円分買った商品が200万円に値上がりしても、使った枠は100万円のままです。

さらに驚きなのが、この枠は売却すれば“復活”するということです。 例えば、1,800万円の枠をすべて使い切ったとしても、そのうち300万円分を売却すれば、翌年以降にその300万円分の枠が復活し、再び非課税で投資ができるようになります。 これにより、子どもの教育資金や住宅購入など、ライフイベントに合わせて柔軟に資金を使いながら、生涯にわたって非課税の恩恵を受け続けることが可能になりました。

これだけ自由度が高く、メリットの大きい制度は世界的に見ても非常に珍しいです。政府が本気で「貯蓄から投資へ」を後押ししてくれている証拠と言えるでしょう。この最強の味方である新NISAを活用することが、これからの資産形成のスタンダードになることは間違いありません。

最初の一歩を踏み出そう! – NISA口座開設から積立設定までの簡単4ステップ

「よし、NISAを始めてみよう!」と決心したあなたへ。ここからは、具体的なアクションプランです。口座開設から最初の積立設定まで、たったの4ステップで完了します。スマホ一つで完結することもできるので、気負わずに進めていきましょう!

ステップ1:金融機関を選ぼう

NISA口座は、銀行や証券会社などの金融機関で開設できます。一人一つの金融機関しか選べないので、最初のパートナー選びは重要です。大きく分けると、以下の2種類があります。

- ネット証券(SBI証券、楽天証券など)

- メリット: 手数料が圧倒的に安い。取扱商品が豊富。スマホやPCでいつでも取引できる。

- デメリット: 店舗がないため、対面での相談はできない。

- 結論:手数料はリターンを確実に押し下げる要因です。特にこだわりがなければ、初心者の方には断然ネット証券がおすすめです!

- 対面証券や銀行の窓口

- メリット: 担当者に直接相談しながら手続きや商品選びができる安心感。

- デメリット: 手数料が割高な傾向。提案される商品が限られる場合がある。

ステップ2:NISA口座を開設しよう

金融機関を決めたら、そのウェブサイトから口座開設を申し込みます。必要なものは主に以下の通りです。

- 本人確認書類: マイナンバーカード、または運転免許証+通知カードなど

- メールアドレス

- 銀行口座(投資資金の入出金用)

画面の指示に従って個人情報を入力し、本人確認書類をアップロード(または郵送)すれば、1〜2週間ほどで口座開設が完了します。

ステップ3:投資する商品を選ぼう

口座が開設できたら、いよいよ商品選びです。とはいえ、数千本もある投資信託の中からどれを選べばいいのか、迷ってしまいますよね。

【初心者向け解説】投資信託とは?

投資の専門家(ファンドマネージャー)が、私たち投資家から集めた資金を元手に、国内外の株や債券などに分散して投資・運用してくれる金融商品です。いわば「資産運用の詰め合わせおまかせパック」。1本買うだけで手軽に分散投資ができるので、初心者に最適です。

投資初心者が最初に選ぶべき投資信託のポイントは、「全世界」または「米国」の株式市場全体に連動するインデックスファンドを選ぶことです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

などが、非常に人気があり、多くの専門家も推奨しています。これらは、世界中または米国の主要な企業にまるごと投資するのと同じ効果が得られ、手数料(信託報酬)も業界最低水準です。まずはこのどちらか1本から始めてみるのが王道です。

ステップ4:積立設定をしよう

商品が決まったら、最後の仕上げ「積立設定」です。これは、「毎月」「決まった日」に「決まった金額」を自動で買い付けるように設定すること。

例えば、「毎月1日に、eMAXIS Slim 全世界株式を1万円分買い付ける」といった設定を一度してしまえば、あとは自動でコツコツと投資を続けてくれます。

この方法には、「ドルコスト平均法」という素晴らしいメリットがあります。

【初心者向け解説】ドルコスト平均法とは?

投資信託の価格は日々変動します。毎月一定額を買い続けると、価格が高い時には少ししか買えず、逆に価格が安い時にはたくさん買うことができます。これを続けることで、平均購入単価を自然と引き下げる効果が期待できる、非常に賢い投資手法です。

感情に左右されず、高値掴みを避けながら、淡々と資産を積み上げていける。これこそが、忙しい現代人にとって最適な投資法と言えるでしょう。

以上、たったこれだけです。この4つのステップさえ踏み出せば、あなたも今日から立派な投資家の仲間入りです。まずは月々5,000円からでも構いません。大切なのは、とにかく「始めてみること」。その小さな一歩が、10年後、20年後のあなたの未来を大きく変えるのです。

まとめ:未来の自分から感謝される、賢い選択をはじめよう

いかがでしたでしょうか。今回は、日本で起きている「貯蓄から投資へ」という大きなうねりをテーマに、その背景から具体的な始め方までを解説してきました。

最後に、この記事の重要なポイントを振り返ってみましょう。

- 日本の“お金の常識”は変化している: 最新の調査では、特に20代〜40代を中心に、NISAをきっかけに積極的に投資を始める人が急増しています。「貯蓄だけ」の時代は終わりを迎えつつあります。

- 何もしないのが“リスク”の時代: インフレによって、銀行に預けているだけのお金の価値は実質的に目減りしていきます。また、老後への備えとして、自分の力で資産を築く必要性が高まっています。

- 不安の解消は“知る”ことから: 投資への不安は、正しい知識を身につけること(=金融リテラシーの向上)で乗り越えられます。少額からでも実際に体験してみることが、何よりの学びになります。

- 新NISAは最強の味方: 2024年から始まった新NISAは、利益が非課税になるだけでなく、制度が恒久化され、生涯にわたる大きな非課税枠が用意された、まさに“神制度”です。これを使わない手はありません。

- 第一歩は驚くほど簡単: ネット証券で口座を開き、人気のインデックスファンドを毎月コツコツ積み立てる設定をする。このシンプルな行動が、将来の資産を雪だるま式に増やしていくための第一歩です。

かつて「運用貧国」とまで言われた日本ですが、新しいNISAという強力な追い風と、私たち一人ひとりの金融リテラシーの向上がうまく噛み合い、今まさに新しい時代へと変わろうとしています。

この記事を読んで、「自分も始めてみようかな」と少しでも感じていただけたなら、これほど嬉しいことはありません。

未来の自分から感謝される、賢い選択。 その第一歩を、今日、ここから踏み出してみませんか?