「老後のために…」と思って始めたiDeCoや会社の企業型DC(確定拠出年金)。でも、一度設定してから、自分の資産が今どうなっているか、確認したことはありますか?

実は、2025年9月13日の日本経済新聞の朝刊でも報じられていましたが、iDeCoや企業型DCの加入者はここ数年で急増している一方で、「加入時に選んだ商品をそのまま放置している人が非常に多い」という現実があるんです。

記事によると、ある30代の女性は、6年前に転職したときに企業型DCに加入したものの、中身を全く確認していませんでした。最近になって久しぶりにログインしてみると、ほとんどリスクの低い国内債券ばかりで運用されていて、資産がほとんど増えていなかったことに愕然としたそうです。

「うわ、これって私のことかも…」

もし少しでもそう感じたなら、この記事はあなたのためのものです。

確定拠出年金は、ただ掛金を払っているだけでは、その魅力を最大限に活かせません。ちょっとした「ひと手間」を加えるだけで、将来受け取れる金額が大きく変わる可能性があるのです。

この記事では、投資初心者の方でも安心してできるように、

- なぜ「ほったらかし運用」がもったいないのか?

- 具体的に何をすれば、自分の年金を賢く育てられるのか?

という点を、専門用語もかみ砕きながら、分かりやすく解説していきます。せっかく始めた大切な資産形成です。この記事を読み終える頃には、きっと「よし、ちょっと自分の年金サイトをのぞいてみよう!」と思えるはずですよ。

なぜ「ほったらかし」はNG?投資のキモ「アセットアロケーション」を理解しよう!

「投資って、どの株が上がるか当てるゲームでしょ?」と思っている方もいるかもしれませんが、実は長期的な資産形成で最も大切なことは、もっとシンプルです。

それは「アセットアロケーション」。

いきなり専門用語が出てきて「うっ…」となった方、ご安心ください。これは「資産配分」という意味で、要するに「大切なお金を、どんな種類の資産(株式、債券など)に、どれくらいの割合で分けて置くか」という、お金の置き場所の戦略のことです。

投資の世界には、「卵は一つのカゴに盛るな」という有名な格言があります。もし、すべての卵を一つのカゴに入れていて、そのカゴを落としてしまったら、全部割れてしまいますよね。でも、複数のカゴに分けて入れておけば、一つを落としても他のカゴの卵は無事です。

アセットアロケーションもこれと全く同じ考え方。例えば、

- 国内株式:日本の会社の株

- 外国株式:アメリカやヨーロッパなど、海外の会社の株

- 国内債券:日本国や企業などにお金を貸した証明書

- 外国債券:海外の国や企業にお金を貸した証明書

といった性質の異なる資産に分けて投資することで、どれか一つの資産が大きく値下がりしても、他の資産がカバーしてくれ、全体として資産価値が安定しやすくなるのです。

実は、ノーベル経済学賞を受賞した学者も、「投資の成果の約9割は、このアセットアロケーションで決まる」と言っているほど、これは資産運用の”キモ”中の”キモ”なんです。

では、なぜ「ほったらかし」がNGなのでしょうか?

それは、あなたが決めたはずのアセットアロケーションが、市場の動きによって勝手に変わってしまうからです。

例えば、あなたが最初に「国内株式25%、外国株式25%、国内債券25%、外国債券25%」というバランスの良い配分でスタートしたとします。ここ数年、世界的に株価は大きく上昇しました。すると、あなたの資産の中でも「株式」の部分だけがグングン成長し、気づいた頃には「国内株式35%、外国株式35%、国内債券15%、外国債券15%」といった、株式に大きく偏った「リスクマシマシ」な状態になっているかもしれません。

この状態は、相場が良い時は資産が大きく増えますが、逆に株価が暴落した際には、資産全体が大きく目減りしてしまう危険性をはらんでいます。つまり、ほったらかしにすることで、知らず知らずのうちに、自分が「これくらいなら大丈夫」と思っていたリスク許容度を、大きく超えてしまっている可能性があるのです。これが、「ほったらかし」が危険だと言われる最大の理由です。

資産の健康診断!「リバランス」でリスクを整えよう

「資産のバランスが崩れているかもしれないのは分かったけど、じゃあどうすればいいの?」

その答えが、定期的な資産の健康診断、「リバランス」です。

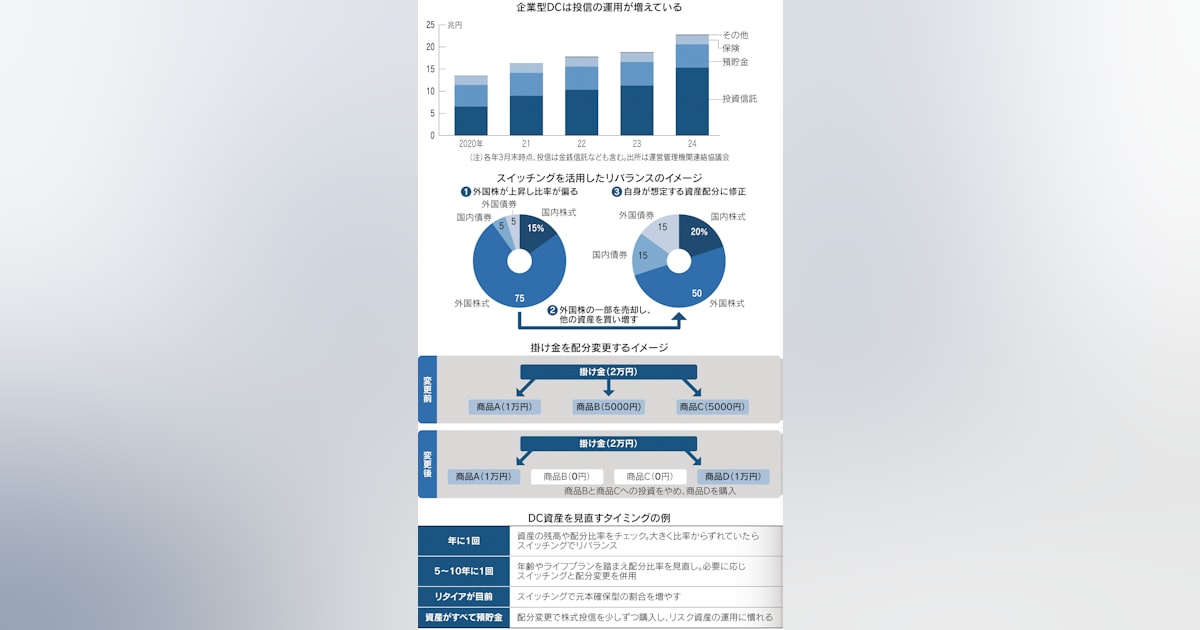

リバランスとは、先ほどのアセットアロケーションの話で崩れてしまった資産の割合を、元の計画通りのバランスに戻してあげる作業のこと。年に1回、健康診断を受けるように、自分の資産も定期的にチェックして、元の健康な状態に戻してあげるイメージです。

■ 具体的に見てみよう!リバランスの簡単シミュレーション

例えば、あなたが100万円を「株式50%(50万円)」「債券50%(50万円)」という配分で運用を始めたとします。

1年後、株価が絶好調で、株式の価値が80万円に増えました。一方、債券は安定していて50万円のままだったとします。 この時、あなたの資産合計は130万円。その内訳は「株式80万円(約61.5%)」「債券50万円(約38.5%)」となり、かなり株式に偏った状態になっています。

ここでリバランスを行います。 目標の「株式50%、債券50%」に戻すため、合計資産130万円の50%ずつ、つまり「株式65万円、債券65万円」になるように調整します。

具体的には、価値が上がった株式を15万円分売却し、その売却したお金で、割合が減ってしまった債券を15万円分購入します。

■ リバランスって、何がそんなにすごいの?

この一見地味な作業には、すごいメリットが隠されています。

- リスクのコントロール:崩れたバランスを元に戻すことで、自分のリスク許容度から外れてしまうのを防ぎ、資産全体の値動きを安定させることができます。

- 「安く買って、高く売る」の自動化:シミュレーションで見たように、リバランスは自然と「値上がりして割高になった資産(株式)を売り、値下がりして割安になった資産(債券)を買う」という、投資の理想的な行動を機械的に行えるのです。感情に左右されずにこれを続けられるのが、長期的な成功の秘訣です。

■ iDeCo/DCの最強の味方「スイッチング」

「でも、利益が出た株を売ったら税金がかかるんじゃ…?」と思ったあなた、鋭いです!

通常、投資信託などを売って利益が出ると、その利益に対して約20%の税金がかかります。しかし、iDeCoや企業型DCには「スイッチング」という最強の機能が備わっています。

スイッチングとは、今持っている商品を売って、そのお金で別の商品に買い換える手続きのこと。そして、このスイッチングでどれだけ利益が出ても、税金は一切かからない(非課税)のです!

これは本当に大きなメリットで、税金を気にすることなく、最適なタイミングで自由にリバランスを行うことができます。この非課税の恩恵を活かさない手はありません。まさに、確定拠出年金で資産運用を行う上での「必殺技」と言えるでしょう。

未来の積立を見直す「配分変更」と年齢に合わせた考え方

リバランスとセットで覚えておきたい、もう一つの大切なメンテナンスが「配分変更」です。

これは、リバランス(スイッチング)とは少し役割が違います。

- スイッチング:これまで積み立ててきた資産(過去の資産)の乗り換え。

- 配分変更:これから毎月積み立てていく掛金(未来の資産)で購入する商品の種類や割合を変更すること。

例えば、今は毎月の掛金を「Aファンド50%、Bファンド50%」で購入している設定を、「Aファンド30%、Bファンド70%」に変更するのが「配分変更」です。

■ 「配分変更」はどんな時に使うの?

配分変更が特に重要になるのは、あなたの「リスク許容度」が変わった時です。リスク許容度とは、「どれくらいの一時的な値下がりまでなら、精神的に耐えられるか」という度合いのこと。これは、年齢や家族構成、収入などのライフステージによって変化していきます。

一般的に、年金資産の運用では、以下のような考え方が基本とされています。

- 20代〜30代(若いうち): 運用できる期間が長いため、たとえ一時的に株価が暴落しても、時間をかけて回復を待つことができます。そのため、リスクは高めでも大きなリターンが期待できる「株式」の比率を高めにして、積極的にお金を育てにいく戦略が有効です。

- 40代〜50代前半(中堅期): ライフイベント(住宅購入、子供の教育費など)が増え、少しずつ安定も意識したい時期。株式の比率を少しずつ下げ、安定した値動きが期待できる「債券」の比率を増やしていくことを検討し始めます。

- 50代後半〜(リタイア直前期): 受け取り開始が目前に迫ってきます。この時期に大きな相場下落に巻き込まれると、資産を回復させる時間がありません。そのため、資産を「増やす」ことよりも「守る」ことを重視し、元本確保型商品や債券の比率をさらに高めて、安定運用に切り替えていきます。

このように、年齢やライフステージの変化に合わせて、目標とするアセットアロケーションそのものを見直すことを「リアロケーション」と呼びます。このリアロケーションを行う際に使うのが「配分変更」であり、それに合わせて過去の資産も「スイッチング」で見直していくのです。

新聞記事でも専門家が「ライフステージが変わりやすい5〜10年に1回は、スイッチングと配分変更を併用して資産比率を見直せばいい」と指摘しています。結婚、出産、昇進、転職など、人生の節目を迎えたときが、アセットアロケーションを見直す絶好のタイミングと言えるでしょう。

最初の一歩は怖くない!具体的な見直しの始め方

ここまで読んで、「見直しの重要性は分かったけど、何だか難しそう…」「そもそも何を選べばいいの?」と感じている方も多いと思います。特に、これまで元本が保証された定期預金などの「元本確保型商品」だけで運用してきた方は、投資信託と聞くだけで不安になりますよね。

でも、大丈夫。最初の一歩は、ほんの少しの勇気で踏み出せます。

■ まずは「配分変更」で投資に慣れてみよう

いきなり今までの資産をすべて投資信託に「スイッチング」するのは怖い…という方は、まずは「配分変更」から始めてみるのがおすすめです。

例えば、毎月の掛金が1万円なら、 「今月からは、9,000円は今まで通り定期預金、残りの1,000円だけ投資信託を買ってみよう」 というように、未来の掛金の一部だけを投資に回すのです。

これなら、今ある資産が減る心配はありませんし、少額から始めることで値動きにも少しずつ慣れていくことができます。iDeCoや企業型DCは、毎月一定額を買い続ける「積立投資」なので、たとえ価格が下がった時でも「安くたくさん買えるチャンス」と捉えることができます。これが積立投資の強みです。

■ で、結局何を買えばいいの?ポートフォリオの具体例

「じゃあ、どの投資信託を選べば…?」という方のために、リスク許容度に応じたポートフォリオ(資産の組み合わせ)の例を3つご紹介します。ご自身の会社のDCやiDeCoの商品ラインナップを見ながら、参考にしてみてください。

- 安定型ポートフォリオ(リスク:低)

- イメージ:できるだけ元本を減らしたくない方向け

- 配分例:国内債券 40% / 外国債券 40% / 国内株式 10% / 外国株式 10%

- バランス型ポートフォリオ(リスク:中)

- イメージ:安定と成長のバランスを取りたい方向け

- 配分例:国内債券 20% / 外国債券 20% / 国内株式 30% / 外国株式 30%

- 積極型ポートフォリオ(リスク:高)

- イメージ:リスクを取ってでも大きく増やしたい若年層向け

- 配分例:国内株式 15% / 外国株式 85%

【初心者におすすめの商品は?】 もし商品選びで迷ったら、まずは「低コストのインデックスファンド」から選ぶのが王道です。インデックスファンドとは、日経平均株価やアメリカのS&P500といった特定の指数(市場の平均点のようなもの)に連動する成果を目指す投資信託のこと。

- 全世界株式(オール・カントリー):これ一本で世界中の企業に分散投資できる。

- 先進国株式:日本を除く先進国の企業に投資。

- 米国株式(S&P500):アメリカを代表する500社にまとめて投資。

これらのファンドは、手数料(信託報酬)が非常に安く設定されていることが多く、専門家でなくても市場の平均的な成長の恩恵を受けやすいのが魅力です。

■ 手続きは驚くほど簡単!

「スイッチング」や「配分変更」の手続きは、あなたが加入しているiDeCoや企業型DCの専用サイトにログインすれば、スマホやパソコンから24時間いつでも、しかも無料で行えます。コールセンターで手続きできる場合もあります。

まずは、会社の担当部署や送られてきた書類で自分のIDとパスワードを確認し、ログインしてみることから始めてみましょう。思った以上に簡単で、拍子抜けするかもしれませんよ。

まとめ:”ほったらかし”を卒業して、未来の自分に感謝される資産を育てよう!

今回は、iDeCoや企業型DCの「ほったらかし」運用を見直すための具体的な方法について解説してきましたが、いかがでしたでしょうか?

最後に、今日の重要なポイントを振り返っておきましょう。

- 投資の成果は「アセットアロケーション(資産配分)」で9割決まる。

- 「ほったらかし」は危険!市場の動きで資産バランスが崩れ、知らないうちに大きなリスクを背負っているかも。

- 年に1度は資産の健康診断を!崩れたバランスを元に戻す「リバランス(スイッチング)」で、リスクを管理し、安定したリターンを目指そう。

- ライフステージが変わったら見直しを!未来の積立を変える「配分変更」を使い、年齢に合った資産配分(リアロケーション)を心掛けよう。

- 最初の一歩は少額からでOK!まずは自分の専用サイトにログインして、資産状況を確認することから始めよう。

確定拠出年金は、税制優遇という国からの強力なサポートを受けながら、長期的な視点でじっくりと「自分年金」を育てていける素晴らしい制度です。しかし、そのポテンシャルを最大限に引き出すには、定期的なメンテナンスが不可欠です。

車も定期的に車検やオイル交換をするからこそ、安全に長く走り続けられますよね。あなたの資産も全く同じです。

この記事をきっかけに「ほったらかし」を卒業し、年に一度、例えばご自身の誕生月などにログインして資産をチェックする習慣をつけてみてください。その小さな習慣が、10年後、20年後のあなたの資産に、そして豊かな老後生活に、きっと大きな違いを生むはずです。

さあ、まずはご自身の確定拠出年金のサイトに、ログインしてみませんか?