「投資に興味はあるけど、株はちょっと怖いな…」

「銀行に預けていてもお金が増えないし、何か良い方法はないかな?」

なんて思っていませんか?そんなあなたに、今まさに【朗報】です!

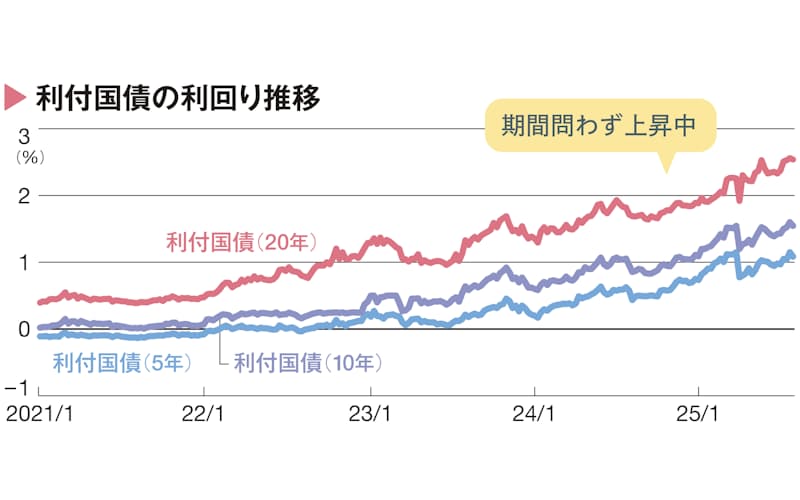

最近、「個人向け国債の金利が1%を超えた」というニュースが話題になっているのをご存知でしょうか?

2025年9月5日の日経マネーの記事によると、長らく低金利が続いていた日本で、ついに国債の利回りが魅力的な水準まで上がってきました。これまでは「資産を増やすなら株式投資」という風潮が強かったのですが、いよいよその考え方を見直す時が来たのかもしれません。

この記事では、特に投資初心者の方に向けて、なぜ今「個人向け国債」、とりわけ「変動10年」というタイプが注目されているのか、その魅力をゼロから分かりやすく、そして徹底的に解説していきます!「国債って何?」という基本的なところから、賢い買い方のコツまで、この記事を読めばすべてが分かります。さあ、一緒に安全・安心な資産運用の第一歩を踏み出しましょう!

投資の第一歩に最適!「個人向け国債」の揺るぎない安心感

さて、さっそく本題に入りましょう!そもそも「国債」と聞くと、なんだか難しそう…と感じるかもしれませんね。でも、仕組みはとってもシンプルなんです。

そもそも「国債」って何?

一言でいうと、国債とは「国が発行する借用書」のようなものです。

国は、道路や学校を作ったり、社会保障を充実させたりするために、たくさんのお金を使います。そのお金が足りない時に、「お金を貸してください。その代わり、満期が来たら利息をつけてお返しします」と約束して、個人や企業からお金を借り入れます。この「借用書」が国債です。

私たちが国債を買うということは、つまり日本国にお金を貸してあげることなんですね。そして、貸している間は利息を受け取ることができ、満期になれば貸したお金(元本)が丸々返ってくる、というわけです。

最大のメリット!国による「元本保証」という絶対的な安心感

投資初心者が一番心配なこと、それは「元本割れ」、つまり投資したお金が減ってしまうことですよね。株や投資信託は、経済の状況によっては元本割れするリスクが常に伴います。

しかし、個人向け国債の最大の魅力は、この元本割れのリスクが(原則として)ないことです。なぜなら、お金を返す約束をしているのが「日本国」だからです。国が「責任をもって元本と利息を支払います」と法律で保証してくれているのです。

もちろん、「もし日本が財政破綻したら?」という究極のリスクはゼロではありません。しかし、日本の経済規模や国際的な信用度を考えると、その可能性は極めて低いと言えるでしょう。銀行預金も、もし銀行が破綻した場合は1,000万円までしか保証されませんが(ペイオフ制度)、国債は国が直接保証しているため、ある意味では銀行預金以上に安心感が高い資産と言えるかもしれません。

最低金利0.05%が保証されている「セーフティーネット」

さらに嬉しいのが、最低保証金利の存在です。個人向け国債は、どんなに世の中の金利が下がって、たとえマイナス金利のような状況になったとしても、年率0.05%の金利は必ず保証されています。

これは、私たちにとって強力なセーフティーネットです。将来、また超低金利時代がやってきたとしても、利息がゼロになったり、元本が減ったりすることはありません。この「絶対に損はしない」という安心感が、投資の第一歩として個人向け国債が選ばれる大きな理由なのです。

金利上昇の波に乗れ!「変動10年」を選ぶべき決定的な理由

個人向け国債には、実は3つの種類があります。

- 変動金利タイプ(10年満期) ← 今回主役!

- 固定金利タイプ(5年満期)

- 固定金利タイプ(3年満期)

この中で、なぜ今「変動10年」が特に注目されているのでしょうか?その秘密は「変動金利」という仕組みにあります。

「固定金利」と「変動金利」の違いって?

まずは、この2つの違いを簡単に理解しましょう。

- 固定金利:購入した時の金利が、満期までずっと変わりません。例えば、金利1%の時に買えば、5年間ずっと1%の利息がもらえます。将来金利が下がっても安心ですが、逆に金利が上がった場合は「もっと高い金利だったはずなのに…」と少し損した気分になるかもしれません。

- 変動金利:その名の通り、金利が変動します。個人向け国債の「変動10年」の場合、半年ごとに適用される金利が見直される仕組みになっています。

なぜ金利が上がると「変動」がお得なの?

ここが一番のポイントです!ニュースでも報じられている通り、2025年現在は日本の金利が上昇している局面にあります。

想像してみてください。あなたが金利1.0%の「固定金利」の国債を買ったとします。でも、半年後に世の中の金利が上がって、新しく発行される国債の金利が1.5%になったら…。あなたは満期までの間、ずっと1.0%の金利で我慢しなくてはなりません。

一方で、「変動金利」ならどうでしょう?半年ごとの金利見直しで、新しい1.5%の金利があなたの国債にも適用されるのです!つまり、金利が上がれば上がるほど、受け取れる利息も自動的に増えていく。これが、金利上昇局面で「変動10年」を選ぶべき最大の理由です。

金融のプロであるファイナンシャルプランナーの深野さんも、日経マネーの記事で「金利はまだ上昇が続く可能性が高く、その恩恵を受けるなら変動10年1択だ」と断言しています。まさに、今の時代の流れに乗るための最適な選択肢と言えるでしょう。

ちょっと待って、「新窓販国債」との違いは?

国債には、「個人向け国債」の他に「新窓販国債」というものもあります。ニュース記事にも出てきましたが、こちらは少し上級者向けの商品です。

違いを簡単にまとめると、

| 個人向け国債 (変動10年) | 新窓販国債 (10年) | |

| 金利タイプ | 変動金利 | 固定金利のみ |

| 途中解約 | 発行1年後から可能(元本保証) | 原則不可(売却は可能だが元本割れの可能性あり) |

| 金利水準 | 市場金利より少し低め | 市場金利がそのまま適用される |

利回りだけ見ると新窓販国債の方が高いのですが、金利が変動しないことや、途中で解約しにくいというデメリットがあります。特に初心者の方にとっては、いつでも換金できる安心感と、金利上昇のメリットを享受できる「個人向け国債 変動10年」の方が圧倒的におすすめです。

知らなきゃ損!「個人向け国債 変動10年」の賢い買い方と注意点

「変動10年」の魅力が分かったところで、次は「じゃあ、どうやって買えばいいの?」という具体的なお話に進みましょう。買い方は意外と簡単で、ちょっとしたコツを知っていると、さらにお得に始められますよ!

どこで買えるの?

個人向け国債は、実はとても身近な場所で買うことができます。

- 証券会社(ネット証券、対面証券)

- 銀行

- 信用金庫

- 郵便局(ゆうちょ銀行)

など、多くの金融機関で取り扱っています。すでに口座を持っている銀行や証券会社があれば、すぐにでも始められます。もし口座がなければ、手数料が安く、手続きも簡単なネット証券(SBI証券や楽天証券など)で口座を開設するのがおすすめです。

購入のベストタイミングは?プロが教える裏ワザ

個人向け国債は、毎月募集されています。そして、ここからが重要なポイント。実は、同じ募集期間中(約1ヶ月間)なら、いつ買っても適用される金利は同じなんです。

この仕組みを利用した、日経マネーの記事でも紹介されている賢い買い方のテクニックがあります。

- 月末近くまで待って、長期金利のニュースをチェック!

- もし金利が上昇傾向なら… → 今月買うのは見送って、来月のもっと高い金利が期待できる募集分を狙う!

- もし金利が下落傾向なら… → 来月は金利が下がってしまう可能性が高いので、今月中に急いで買う!

このように、月末の金利動向を見るだけで、ほんの少しですが有利な条件で購入できる可能性が高まります。ぜひ試してみてくださいね。

注意点:中途換金のペナルティって?

個人向け国債の大きなメリットの一つが、発行から1年が経過すれば、いつでも中途換金(解約)できることです。急にお金が必要になった時も安心ですよね。

ただし、一つだけ注意点があります。それは、中途換金する際にはペナルティとして「直近2回分(1年分)の利子」が差し引かれる、というルールです。

「え、ペナルティがあるの?」と不安に思うかもしれませんが、よく考えてみてください。差し引かれるのは、あくまでこれまでにもらった利子の一部だけです。あなたが最初に投資した元本(100万円投資したら100万円)は、全額しっかりと戻ってきます。

株のように「売るタイミングを間違えたら元本が半分に…」なんてことは絶対にありません。このペナルティは、元本割れのリスクに比べれば非常に軽微なもの。この「流動性の高さ(換金のしやすさ)」も、個人向け国債の大きな強みと言えるでしょう。

金利上昇のその先へ。出口戦略と今後の資産運用

さて、ここまで個人向け国債「変動10年」の魅力と買い方を解説してきました。ここからは少し視野を広げて、金利が上がりきった後の「出口戦略」や、他の投資との使い分けについて考えてみましょう。

専門家が語る「金利上昇の天井」を見極めるタイミング

今は金利上昇の波に乗れる「変動10年」が最適解ですが、この金利上昇も永遠に続くわけではありません。いつかは「もうこれ以上は上がらないだろう」という天井、つまりピークがやってきます。

そのタイミングを見極めるのはプロでも難しいですが、ニュースなどで「日銀が利上げの終了を示唆した」「長期金利が安定してきた」といった報道が増えてきたら、それが一つのサインになるかもしれません。

では、金利上昇がピークに来たと感じたら、どうすればいいのでしょうか?日経マネーの記事で専門家が提案している「鉄板」の戦略があります。

それは、「変動金利」から「固定金利」の商品へ乗り換えることです。

具体的には、金利が十分に高くなったタイミングで「変動10年」を中途換金し、その資金で「個人向け国債 固定5年」や、より金利の高い「新窓販国債(10年固定)」などを購入するのです。

こうすることで、ピーク時の高い金利を、その後5年間や10年間ずっと固定して受け取り続けることができます。これを「金利をロックする」と言ったりします。金利が下がり始めても、あなたはずっと高い利息をもらい続けられる、というわけですね。

NISAとの比較、どう使い分ける?

投資初心者の方がよく検討するのが「NISA(ニーサ)」だと思います。NISAは、投資で得た利益が非課税になる、とてもお得な制度です。では、国債とNISAはどう使い分ければ良いのでしょうか?

答えは、あなたの「リスク許容度」、つまり「どのくらいのリスクなら受け入れられるか」によって決まります。

- NISA(つみたて投資枠など):主に投資信託などを購入します。世界経済の成長に合わせて、長期的に大きなリターンを狙える可能性があります(攻めの資産)。ただし、元本割れのリスクもあります。

- 個人向け国債:元本が保証されていて、着実に利息を受け取れます(守りの資産)。大きなリターンは期待できませんが、絶対に減らしたくない大切なお金を置いておくのに最適です。

おすすめの考え方は、両方を上手に組み合わせることです。

例えば、資産全体のうち、「絶対に守りたいお金」や「数年以内に使う予定のあるお金」は個人向け国債で固めておき、「当分使う予定のない余裕資金」でNISAを使って積極的に増やしていく、といったポートフォリオを組むのが理想的です。

国債で守りの土台をしっかりと固めつつ、NISAで攻めの運用を行う。このバランス感覚が、賢い資産形成の鍵となります。

まとめ:さあ、あなたも国債オーナーになろう!

今回は、金利上昇で俄然注目度が高まっている「個人向け国債 変動10年」について、徹底的に解説してきました。最後に、今日のポイントをもう一度おさらいしましょう!

- 【今がチャンス!】 日本の金利が上昇中!2025年9月には「変動10年」の金利が1%を超え、非常に魅力的になっています。

- 【鉄壁の安心感】 国が元本と利息の支払いを保証してくれる「元本保証」。さらに、どんな時でも年0.05%の金利が保証されるセーフティーネット付きです。

- 【金利上昇に乗れる】 「変動10年」なら半年ごとに金利が見直されるため、今後の金利上昇の恩恵を自動的に受け取ることができます。

- 【手軽さも魅力】 発行から1年経てば、ペナルティも軽くいつでも換金可能。急にお金が必要になっても安心です。

- 【賢く購入】 月末の金利動向をチェックして、上昇傾向なら翌月、下落傾向なら当月中に買うのがお得な買い方のコツです。

- 【将来の戦略】 金利上昇がピークを迎えたら、長期の「固定金利」タイプに乗り換えて高い金利をロックするのが王道の出口戦略です。

「投資」と聞くと、ついリスクや難しさを考えて身構えてしまいがちですが、個人向け国債は、そのイメージを覆すほど手堅く、始めやすい金融商品です。銀行の普通預金に眠らせておくだけではもったいない、そんな時代がやってきました。

まずは、お近くの銀行や証券会社のウェブサイトを覗いてみませんか?1万円という少額から購入できるので、お試し感覚でスタートすることも可能です。

この記事が、あなたの資産運用の第一歩を踏み出すきっかけになれば、これほど嬉しいことはありません。